안녕하세요 LIM썽 입니다.

오늘은 한화솔루션 주식 종목에 대하여 알아보겠습니다.

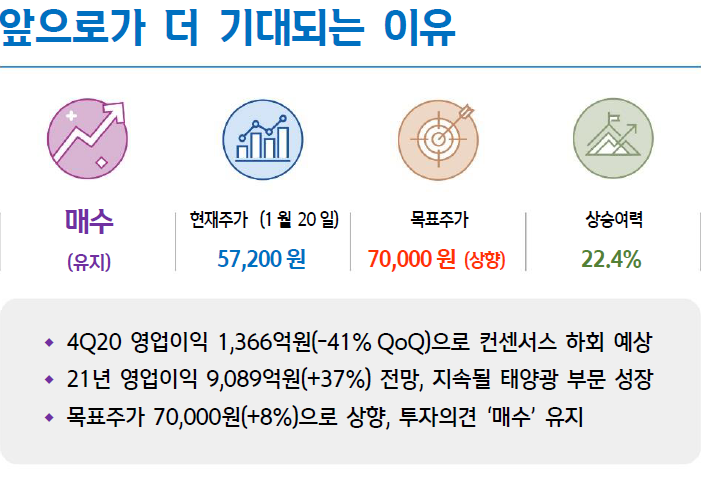

4Q20 영업이익 1,366억원(-41% QoQ)으로 컨센서스 하회 예상

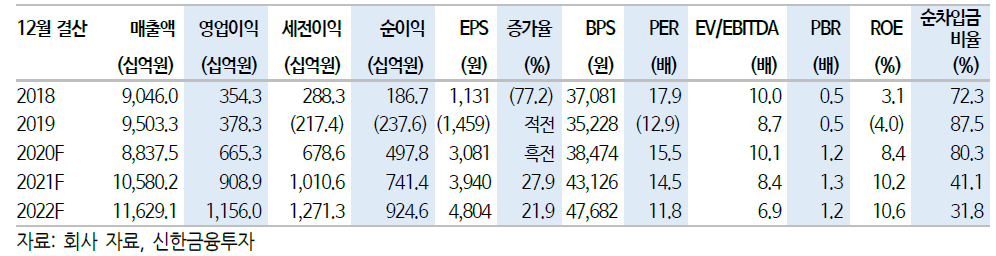

4분기 영업이익은 1,366억원(-41% 이하 QoQ)으로 컨센서스 1,587 억원을 하회할 전망이다. 케미칼 영업이익은 905억원(-43%)이 예상 된다. LDPE, PVC 스프레드 강세에도 정기보수와 성과급으로 일회성 비용이 약 650억원 반영되기 때문이다. 태양광 영업이익은 392억원 (OPM 4.3%)으로 전기대비 소폭 증가가 예상된다. 판매량 증가에도 원부자재 가격 상승 영향이 지속되며 수익성 개선은 제한될 전망이다. 첨단소재는 고객사 비수기로 적자전환이 예상되며 리테일은 성수기 효과로 99억원(+86억원)의 영업이익이 기대된다.

21년 영업이익 9,089억원(+37%) 전망, 지속될 태양광 부문 성장

2021년 영업이익은 케미칼과 태양광 부문 성장으로 전년대비 37% 증 가한 9,089억원을 기록할 전망한다. 케미칼 영업이익은 5,661억원 (+40%)이 예상된다. 글로벌 경기 회복에 따른 주요 제품(PVC, LDPE 등) 스프레드 개선세가 지속되며 호실적을 이어갈 전망이다.

2021년 태양광 영업이익은 3,164억원(+29%)이 예상된다. 글로벌 친 환경 정책에 따른 수요 강세로 모듈 판매량 확대는 지속될 전망이다. 다운스트림(발전소) 실적도 반영되며 향후 이익 기여도는 점차 확대되 겠다. 고효율 모듈 생산, 다운스트림 확대 등으로 2022년 태양광 영업 이익과 수익성은 각각 4,968억원(+57%), 9.7%(+2.6%p)이 기대된다.

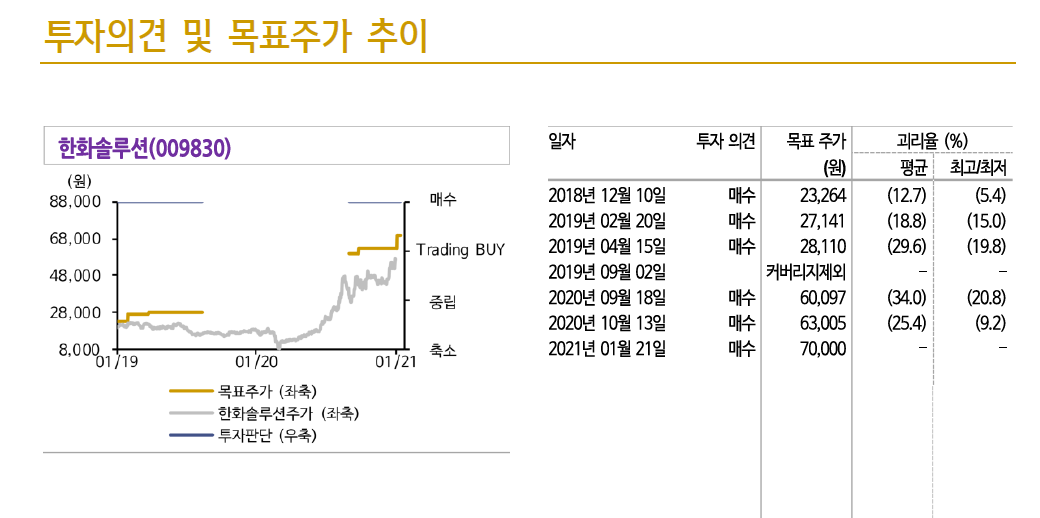

목표주가 70,000원(+8%)으로 상향, 투자의견 ‘매수’ 유지

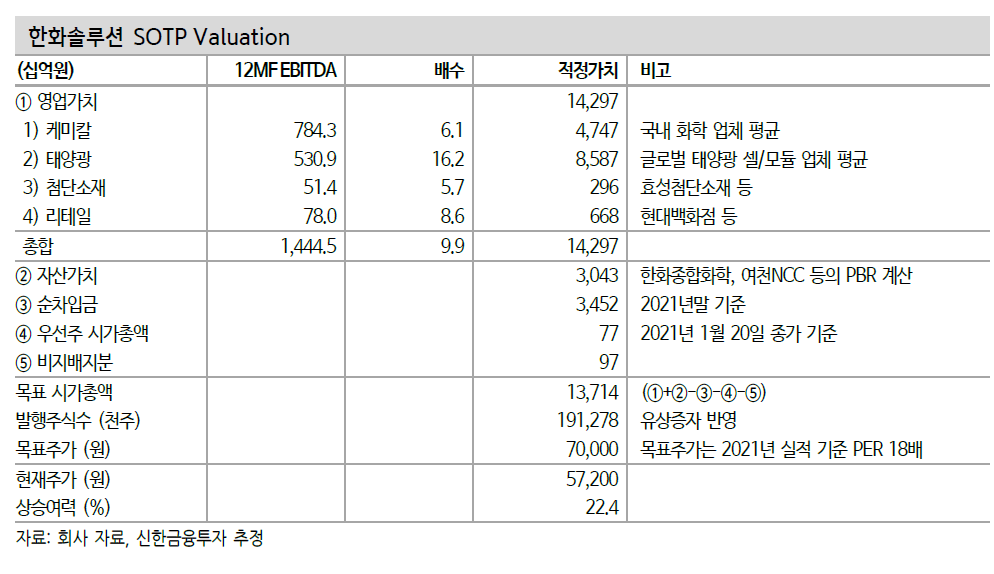

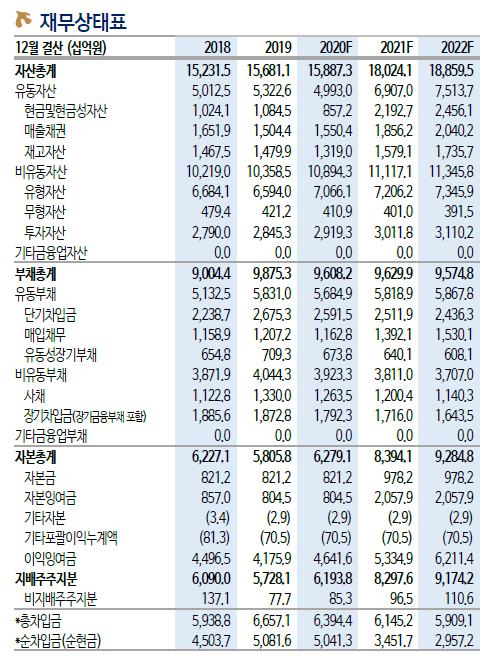

목표주가는 실적 추정치 상향 및 멀티플 상승을 반영해 70,000원 (+8%)으로 상향한다. 동사는 1.4조원 규모의 유상증자를 통해 태양광/수소 Value-chain의 선제적 투자를 결정했다. 2025년까지 태양광 매출과 이익 비중은 각각 57%(20년 39%), 54%(20년 35%)까지 확대될 전망이다. 주식의 성격이 성장주로 바뀌며 멀티플 상승이 기대된다. 현재 주가는 21년 실적 기준 PER 15배이며 글로벌 태양광 피어 평균 은 27배이다. 저평가 매력이 부각되며 리레이팅은 지속될 전망이다.

2021/01/24 - [주식투자정보] - [주식정보] LIG넥스원 주식분석

2021/01/24 - [주식투자정보] - [주식정보] 이오플로우 주식분석

2021/01/23 - [주식투자정보] - [주식정보] 디앤씨미디어 주식분석

2021/01/23 - [주식투자정보] - [주식정보] 대원미디어 주식분석

2021/01/22 - [주식투자정보] - [주식정보] 키다리스튜디오 주식분석

2021/01/22 - [주식투자정보] - [주식정보] 더블유게임즈 주식분석

2021/01/21 - [주식투자정보] - [주식정보] 삼성물산 주식분석

2021/01/21 - [주식투자정보] - [주식정보] SKC 주식분석

'주식투자정보' 카테고리의 다른 글

| [주식정보] 세아베스틸 주식분석 (9) | 2021.01.26 |

|---|---|

| [주식정보] 위메이드 주식분석 (7) | 2021.01.25 |

| [주식정보] LIG넥스원 주식분석 (10) | 2021.01.24 |

| [주식정보] 이오플로우 주식분석 (10) | 2021.01.24 |

| [주식정보] 디앤씨미디어 주식분석 (9) | 2021.01.23 |