안녕하세요 LIM썽 입니다.

오늘은 SKC 주식 종목에 대하여 알아보겠습니다.

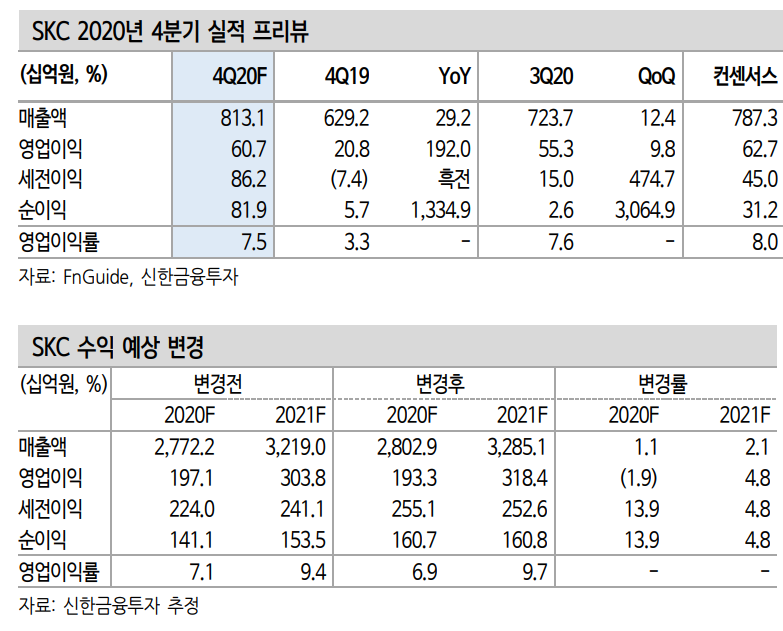

4Q20 영업이익 607억원(+10% QoQ)으로 컨센서스 부합 예상

4Q20 영업이익은 607억원(+10% 이하 QoQ)으로 컨센서스 627억원 에 부합할 전망이다. Mobility 소재 매출과 이익은 동박 全 생산라인 풀가동으로 각각 42%, 44% 성장이 예상된다. 동박 수출량은 10,639 톤으로 분기 최대치를 기록했다. 화학 영업이익은 정기보수에도 폴리 올 시황 강세로 222억원(OPM 12.5%)이 기대된다. Industry 소재는 해외 법인 실적 호조에도 비수기 영향으로 감익이 예상된다. 반도체 소재는 출하량 증가에 따른 외형과 이익 성장이 지속될 전망이다.

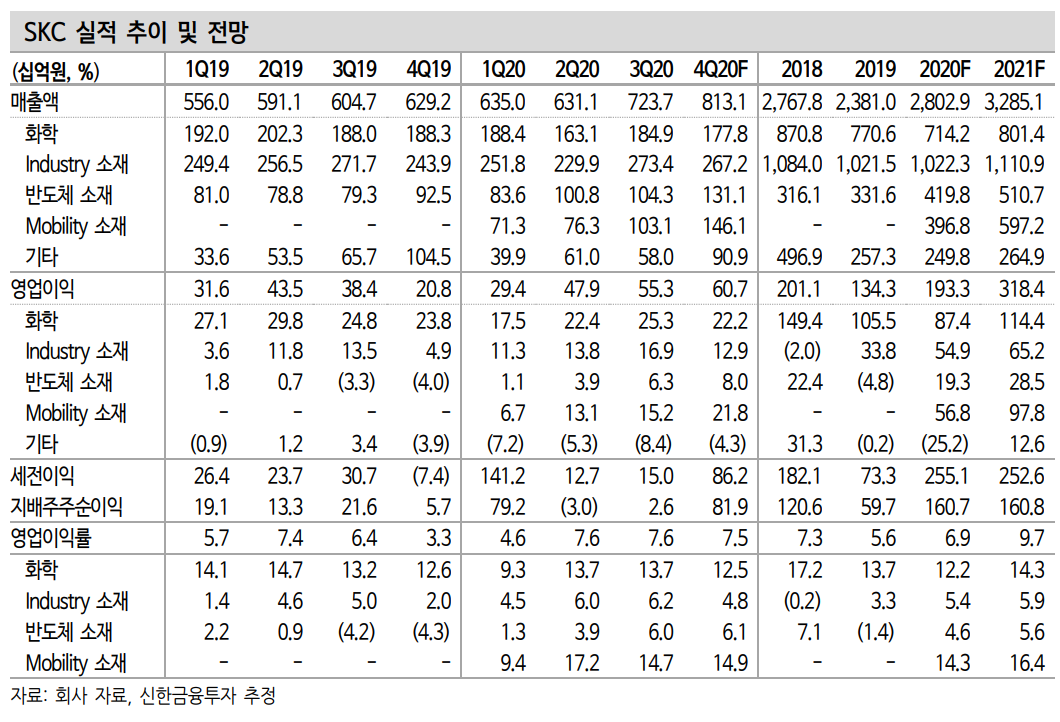

2021년 영업이익 3,184억원(+65% YoY) 전망

2021년 영업이익은 3,184억원(+65%)이 예상된다. Mobility 소재 매출 액과 영업이익은 각각 51%, 72% 증가하며 실적 개선을 견인할 전망 이다. 전기차 판매 확대에 따른 동박 수요 강세가 지속되며 고부가 제 품으로 16%의 높은 수익성도 예상된다. 5공장(1월)과 6공장(7월) 양산 은 2022년부터 시작되며 해외 공장 증설도 점차 가시화될 전망이다.

화학은 경기 회복에 따른 폴리올 수요 증가 및 타이트한 공급으로 1,144억원(+31%)의 영업이익이 예상된다. 필름은 제품 믹스 개선이 지속되는 가운데 PLA 필름, 에코라벨 등 친환경 제품의 성장세가 부 각될 전망이다. 반도체 소재는 CMP 패드/Wet chem 증설 효과에 따 른 출하량 확대로 72%의 이익 성장이 기대된다.

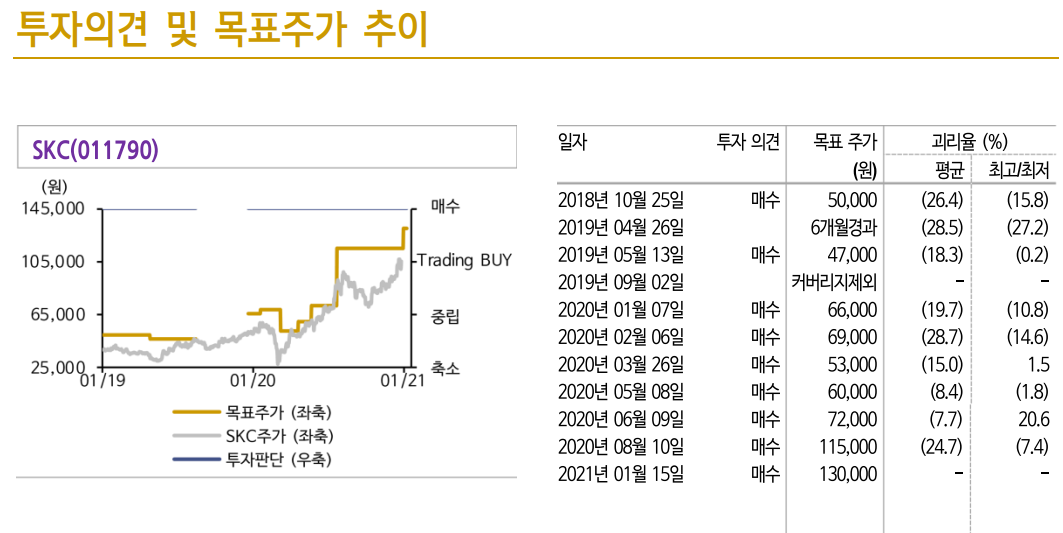

목표주가 130,000원(+13%)으로 상향, 투자의견 '매수' 유지

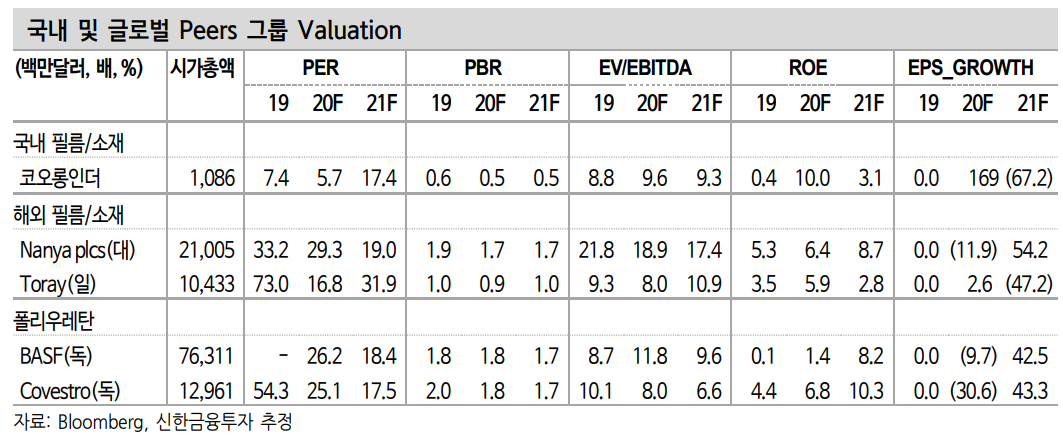

목표주가는 2차전지 업종 투자심리 강세에 따른 멀티플 상승을 반영 해 130,000원(+13%)으로 상향한다. 1) Mobility, 2) 반도체, 3) 친환경 으로의 비즈니스 혁신을 통해 주식의 성격이 성장주로 바뀌고 있다. 2021년 실적 기준 PER은 25배로 국내 2차전지 소재 업체 중 가장 저 평가 되어 있다. 2022년 이익 비중이 가장 높은 사업부는 Mobility 소 재로 사업의 무게 중심이 화학에서 동박으로 이동하며 저평가 매력은 더욱 부각될 전망이다.

2021/01/20 - [주식투자정보] - [주식정보] 컴투스 주식분석

2021/01/20 - [주식투자정보] - [주식정보] 인크로스 주식분석

2021/01/19 - [주식투자정보] - [주식정보] 삼성 SDI 주식분석

2021/01/19 - [주식투자정보] - [주식정보] 원익 QnC 주식분석

2021/01/18 - [주식투자정보] - [주식정보] 앱코 주식분석

2021/01/18 - [주식투자정보] - [주식정보] 이마트 주식분석

2021/01/17 - [주식투자정보] - [주식정보] LG 디스플레이 주식분석

2021/01/16 - [주식투자정보] - [주식정보] 위닉스 주식분석

'주식투자정보' 카테고리의 다른 글

| [주식정보] 더블유게임즈 주식분석 (7) | 2021.01.22 |

|---|---|

| [주식정보] 삼성물산 주식분석 (12) | 2021.01.21 |

| [주식정보] 컴투스 주식분석 (10) | 2021.01.20 |

| [주식정보] 인크로스 주식분석 (8) | 2021.01.20 |

| [주식정보] 삼성 SDI 주식분석 (13) | 2021.01.19 |