안녕하세요 LIM썽 입니다.

오늘은 세아베스틸 주식 종목에 대하여 알아보겠습니다.

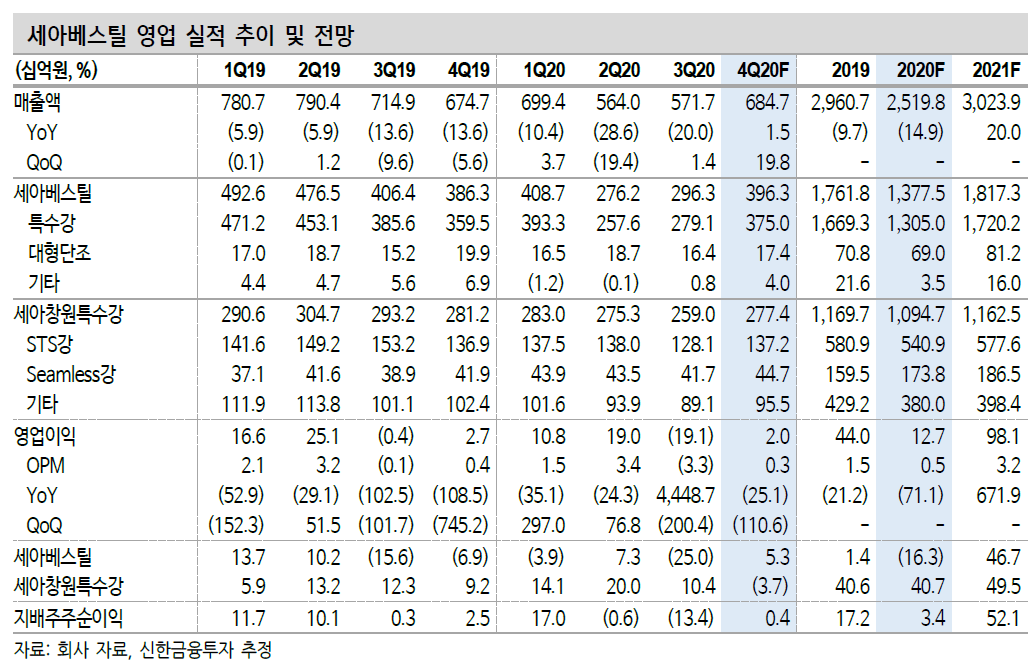

4Q20 Preview: 연결 기준 영업이익 20억원(-25.1%)

4분기 연결 실적은 매출액 6,847억원(+1.5% YoY), 영업이익 20억원 (-25.1%)을 예상한다. 견조한 매출과 컨센서스를 하회하는 영업이익 이다. 스크랩 가격의 급등에도 불구하고 판가 인상이 늦어지면서 수익 성이 부진했을 것으로 예상한다. 연결 자회사인 세아창원특수강도 스크랩과 니켈 가격 급등에 대한 판가 인상이 늦어지면서 별도 기준 적 자를 기록할 전망이다.

긍정적인 것은 판매량이 완전히 회복됐다. 예상 판매량은 42만톤 (+32% QoQ)이다. 계절적 비수기임에도 조선을 제외한 자동차와 기계, 중장비 등 대부분의 전방에서의 판매가 양호했던 것으로 파악된 다. 본격적인 판가 인상 전 일부 가수요도 더해진 것으로 추측된다.

2021년 전망: 원재료 가격 상승 → 가격 인상 수혜

2021년 연간 예상 실적은 매출액 3.0조원(+20.0%), 영업이익 981억 원(+671.9%)이다. 1분기 판매량은 가수요 영향으로 지난 4분기 수준 인 42만톤으로 예상된다. 1월부터 톤당 약 8~10만원 수준의 판가 인상이 계획되어 있기 때문에 스크랩 가격 급등에도 불구하고 스프레드 개선이 시작될 전망이다. 창원특수강도 선재와 봉강 위주의 판가 인상 이 1분기 내로 유력하다.

투자의견 ‘매수’ 유지, 목표주가 17,000원으로 상향

투자의견 ‘매수’를 유지하며 목표주가를 17,000원으로 상향한다. 2021 년 BPS 52,904원에 과거 5년 PBR 평균(2015~2019년 저점 기준) 인 0.33(2021년 ROE 2.8% 반영)를 적용해 산출했다. 현재 주가는 2021년 PBR 기준 0.23배다. 타사 대비 실적 반등이 늦어지면서 주가도 부 진했다. 하지만 1분기부터 판가 인상 수혜가 시작된다. 턴어라운드 시 점에서 긍정적인 주가 흐름이 기대된다.

'주식투자정보' 카테고리의 다른 글

| [주식정보] 현대제철 주식분석 (8) | 2021.01.27 |

|---|---|

| [주식정보] POSCO 주식분석 (8) | 2021.01.26 |

| [주식정보] 위메이드 주식분석 (7) | 2021.01.25 |

| [주식정보] 한화솔루션 주식분석 (10) | 2021.01.25 |

| [주식정보] LIG넥스원 주식분석 (10) | 2021.01.24 |