안녕하세요 LIM썽 입니다.

오늘은 인크로스 주식 종목에 대하여 알아보겠습니다.

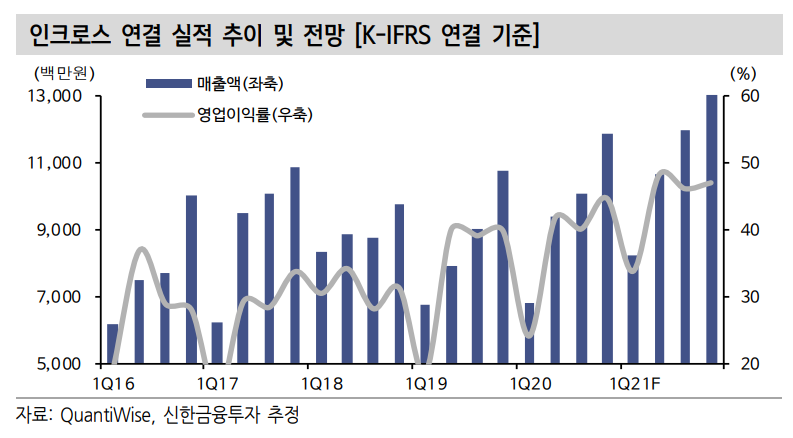

4Q20 연결 영업이익은 54억원(+26.7% YoY) 전망

4Q20 연결 매출액은 121억원(+12.8% YoY, 이하 YoY), 영업이익은 54억원(+26.7%)을 전망한다. 시장 기대에 부합하는 사상 최대 분기 실적이 예상된다. 캐시카우인 미디어렙 매출액은 9.3% 증가한 95억원 을 전망한다. 국내 광고 경기 회복에 따른 수혜가 지속되는 분기다. 기존 게임 광고주들의 비용 집행에 코로나 피해 사업자들의 광고비 회복이 더해질 전망이다.

관건인 티딜 매출액은 9억원 내외를 예상한다. 매달 두 자릿수의 외형 성장(MoM 기준)을 보이고 있는 사업부다. 1Q21에는 최소 10억원 이 상의 이익 기여가 예상된다. 최근 SKU(제품 가짓수)가 급격히 증가하 고 있기 때문에 2021년에 대한 기대를 전혀 낮출 필요가 없다.

1Q21 연결 영업이익은 31억원(+88.1% YoY) 예상

1Q21 연결 매출액은 86억원(+26.8% YoY, 이하 YoY), 영업이익은 31억원(+88.1%)을 전망한다. 매출액 증감률이 20%를 상회한 분기는 1Q18 이후 처음이다. 미디어렙 매출액은 58억원(+6.2%)을 전망한다. 1~2월에는 역기저효과가 있지만 반대로 3월에는 코로나19에 따른 기 저효과가 있다. 판관비 효율화 노력도 지속될 전망이다.

티딜 매출액은 13억원을 전망한다. 2020년 4월 말에 출시한 사업임을 감안하면 고성장을 온기로 누릴수 있는 분기다. 티딜의 이익 기여 덕 분에 전사 영업이익률은 비수기에도 35.7%(+11.7%p)까지 상승이 기 대된다. 2021년 티딜 매출액은 보수적으로도 76억원(+278%)이 예상 된다. 업황에 따라 100억원을 상회할 가능성도 충분하다.

목표주가를 68,000원으로 상향, 투자의견 ‘매수’ 유지

목표주가를 기존 64,000원에서 68,000원으로 상향한다. 수익 추정은 소폭 상향 조정했다. 목표주가는 2021년 EPS(주당순이익)에 32배의 배수를 적용해 산출했다. 1) 20%를 상회하는 성장률, 2) 급격히 개선되 는 수익성 덕분에 높은 배수가 정당화되는 사업자다. 2021년 PER(주가수익비율)은 22배까지 하락했다. 최근 대형주로의 쏠림에 따른 주가 조정을 매수 기회로 활용할 필요가 있다.

2021/01/19 - [주식투자정보] - [주식정보] 삼성 SDI 주식분석

2021/01/19 - [주식투자정보] - [주식정보] 원익 QnC 주식분석

2021/01/18 - [주식투자정보] - [주식정보] 앱코 주식분석

2021/01/18 - [주식투자정보] - [주식정보] 이마트 주식분석

2021/01/17 - [주식투자정보] - [주식정보] LG 디스플레이 주식분석

2021/01/16 - [주식투자정보] - [주식정보] 위닉스 주식분석

2021/01/14 - [주식투자정보] - [주식정보] 이엠텍 주식분석

2021/01/14 - [주식투자정보] - [주식정보] 한섬 주식분석

'주식투자정보' 카테고리의 다른 글

| [주식정보] SKC 주식분석 (7) | 2021.01.21 |

|---|---|

| [주식정보] 컴투스 주식분석 (10) | 2021.01.20 |

| [주식정보] 삼성 SDI 주식분석 (13) | 2021.01.19 |

| [주식정보] 원익 QnC 주식분석 (7) | 2021.01.19 |

| [주식정보] 앱코 주식분석 (9) | 2021.01.18 |