안녕하세요 LIM썽 입니다.

오늘은 주식 종목에 대하여 알아보겠습니다.

12 월 마트 기존점 성장률 +9.8% YoY 기록 , 기대치 상회

12 월 월별 매출 동향이 공시되었다 . 기존점 성장률 (YoY) 은 트레이더 스 +29.1%, 대형마트 +9.8% YoY 를 기록했다 . 쓱닷컴 ( 온라인 ) 거래액 은 47% 가량 증가한 것으로 추산된다 . 전용센터와 매장 발송 거래액 은 각각 60% 이상 성장세를 나타냈다 . 전체적인 흐름은 기존 추정치 를 상회했다 . 12 월 내내 유지된 거리두기 2.5 단계 + α에 따른 식품 수 요 증가 때문으로 보여진다 . 10 월과 11 월 각각 10%, 5% 가량 성장했 던 마트 식품 매출액은 12 월에 20% 가량 증가했다 .

1) 마트 저점 + 업태 구조조정 , 2) 온라인 경쟁력 , 3) 연결 손익 개선

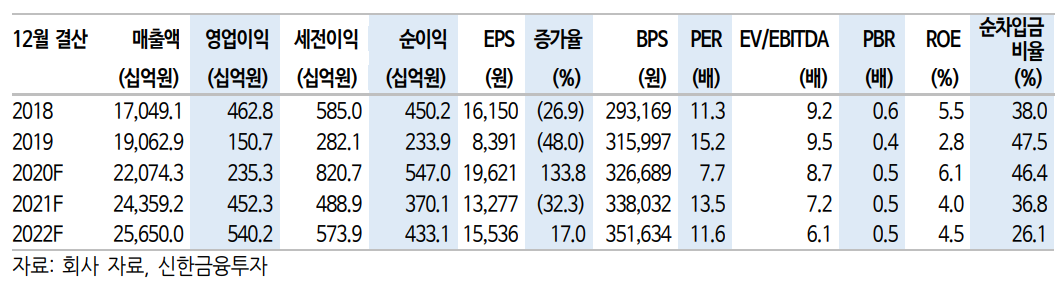

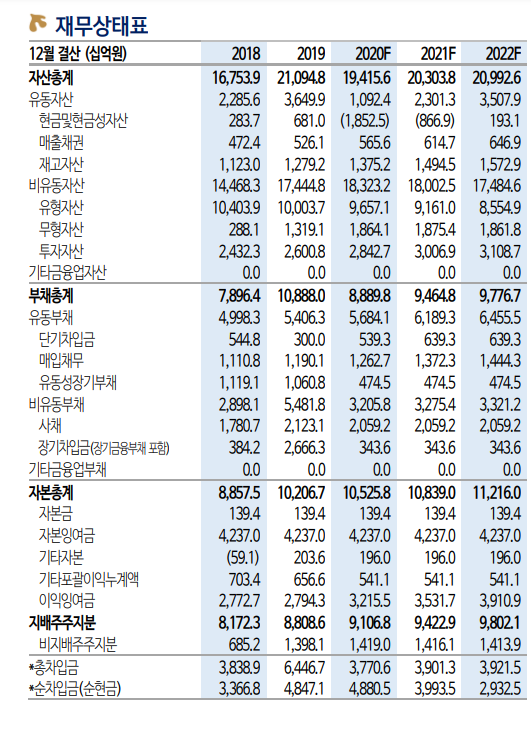

4 분기 연결 영업이익은 830 억원 ( 흑전 ) 이 예상된다 . 기존 추정 대비 130 억원 가량 상향 조정된 수치이다 . 대형마트와 트레이더스 부문 영 업이익률은 각각 1.7%, 3.1% 으로 추정했다 . 온라인 영업손익은 -20 억 원을 예상하나 비용 증가 없이 성장세 확대가 전개되었다는 점에서 추가 손익 개선에 대한 긍정적 전망을 열어둔다 .

12 월 호실적이 사회적 거리두기 2.5 단계 + α영향 반영도 있었다는 점 에서 향후 12 월 수준의 성장세 지속 가능에 대한 고민은 필요하다 . 하 지만 지난 9 월 이후 마트 부문 기존점 성장률은 증가세를 유지 중이 다 . 기존 제시해온 마트 부문 저점에 대한 방향성은 확인되었다 . 지난 해부터 진행 중인 업태 내 구조조정 반사 수혜도 계속되겠다 . 온라인 경쟁력 우려도 없다 . 언론에 의하면 12 월 쿠팡 거래액은 53% 가량 증가했다 . 쓱닷컴 12 월 거래액은 전체 기준 47%, 마트 기준 60% 대 성장률을 기록했다 . 전문점 등 연결 손익 개선도 진행 형이다 . 구조적 방향성에 대한 긍정적 전망을 유지한다 .

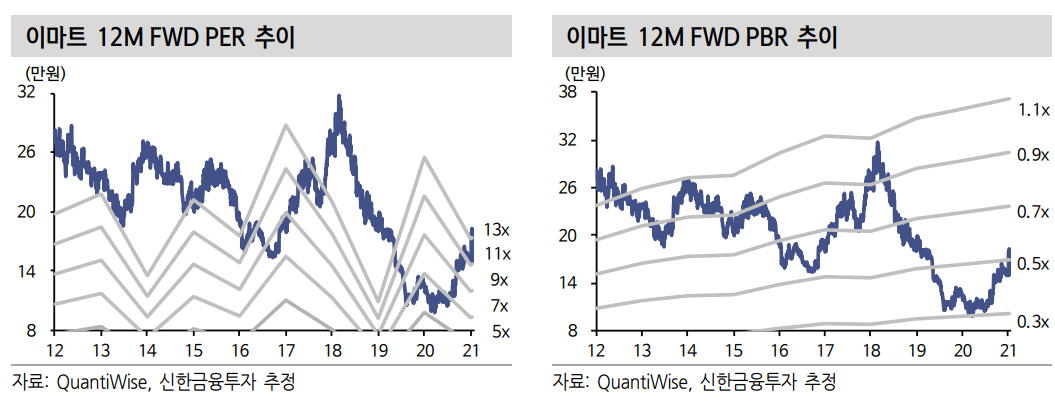

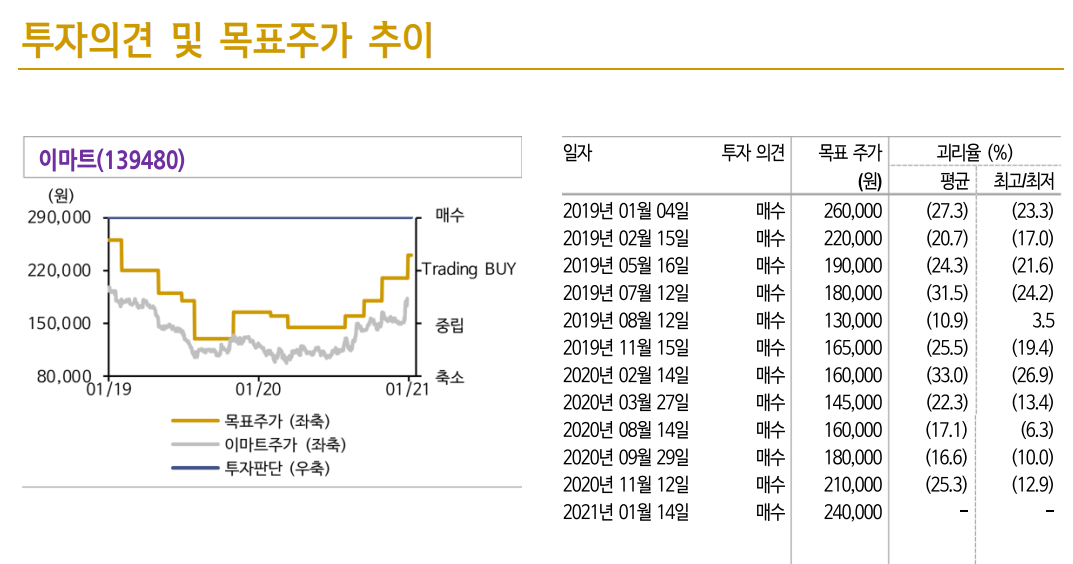

투자의견 ‘매수’ 유지 , 목표주가 24 만원으로 14.3% 상향

계속해서 언급해온 ‘ 1) 마트 저점 , 2) 온라인 경쟁력 , 3) 연결 손익 개 선 + 업태 구조조정 수혜’ 투자 포인트에 근거한 ‘매수’ 의견을 유지 한다 . 예상보다 양호한 실적 흐름을 반영해 목표주가는 24 만원으로 14.3% 상향한다 . 매매를 통한 차익 실현보다는 구조적 방향성에 대한 투자가 필요한 종목이다 .

2021/01/17 - [주식투자정보] - [주식정보] LG 디스플레이 주식분석

2021/01/16 - [주식투자정보] - [주식정보] 위닉스 주식분석

2021/01/14 - [주식투자정보] - [주식정보] 이엠텍 주식분석

2021/01/14 - [주식투자정보] - [주식정보] 한섬 주식분석

2021/01/13 - [주식투자정보] - [주식정보] 알테오젠 주식분석

2021/01/13 - [주식투자정보] - [주식정보] 천보 주식분석

2021/01/12 - [주식투자정보] - [주식정보] 유니테스트 주식분석

2021/01/12 - [주식투자정보] - [주식정보] 에코프로비엠 주식분석

'주식투자정보' 카테고리의 다른 글

| [주식정보] 원익 QnC 주식분석 (7) | 2021.01.19 |

|---|---|

| [주식정보] 앱코 주식분석 (9) | 2021.01.18 |

| [주식정보] LG 디스플레이 주식분석 (33) | 2021.01.17 |

| [주식정보] 위닉스 주식분석 (22) | 2021.01.16 |

| [주식정보] 이엠텍 주식분석 (30) | 2021.01.14 |