안녕하세요 LIM썽 입니다.

오늘은 이엠텍 주식 종목에 대하여 알아보겠습니다.

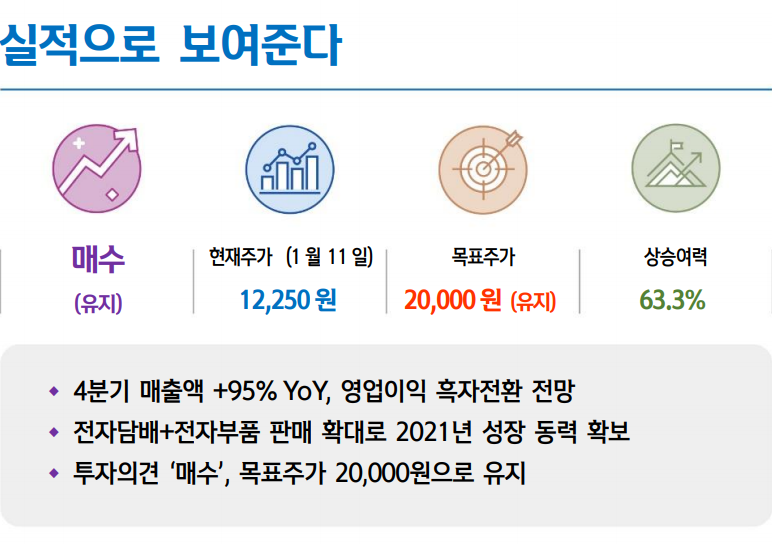

4분기 매출액 +95% YoY, 영업이익 흑자전환 전망

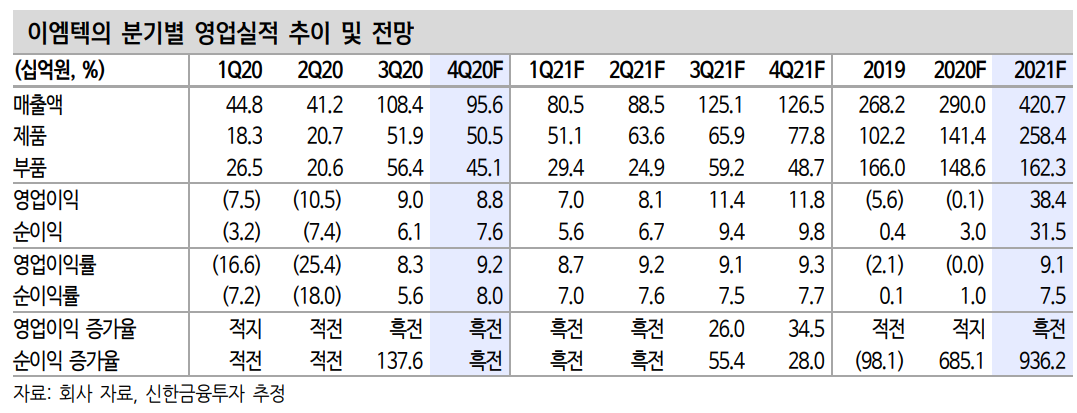

4분기 매출액 956억원(+95% YoY, 이하), 영업이익 88억원(흑전)이 예상된다. 3분기 실적 턴어라운드 이후 꾸준한 성장이 기대된다. 제품 매출액은 505억원(+277%)으로 꾸준한 성장이 가능할 전망이다. 1) 해 외 전자담배 판매 시작에 따른 실적 호조, 2) 카트리지 매출 확대에 따 른 이익률 회복이 긍정적이다. 부품 매출액도 451억원(+27%)으로 실 적 성장을 견인할 전망이다. 영업이익률은 9.2%(흑전)가 예상된다.

전자담배+전자부품 판매 확대로 2021년 성장 동력 확보

2021년 성장 포인트는 전자담배 ‘릴’이다. 2020년 3분기 해외시장 진 입을 시작으로 2021년 해외 매출 확대가 본격화 될 전망이다. PMI를 통한 글로벌 시장 진입에 따른 성장도 가속화 될 전망이다. 기존 제품 품질 문제도 모두 해결한 상태다. ‘릴’ 제품 뿐만 아니라 카트리지를 통한 부속품 3PAGE 시나리오 테이블 참조 매출 확대에 따른 영업레버리지 효과도 기대해 볼만하다. 2021년, 2022년 제품 매출액은 각각 2,584억원 (+83%), 3,307억원(+98%)이 예상된다.

제품 카테고리 다변화도 긍정적이다. 이번 CES2021에서 공동 연구개 발에 참여한 뇌파융복합기(뇌파 통합 앱솔루션)을 선보일 예정이다. 향후 1) 분야별 고객사 확대, 2) 신제품 출시를 통한 ASP 상승까지 기 대해 볼만하다. 2021년 영업이익률은 9.1%(흑전)가 전망된다.

투자의견 ‘매수’, 목표주가 20,000원으로 유지

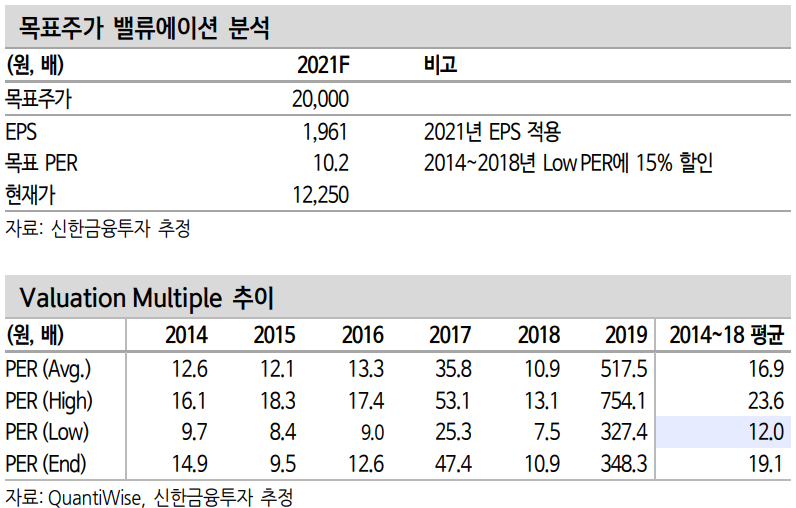

투자의견 ‘매수’ 목표주가를 20,000원으로 유지한다. 목표주가는 2021 년 예상 EPS(주당순이익) 1,961원에 Target P/E 10.2배를 적용하여 산 출했다. 목표 배수는 과거 2014~2018년 PER(Low)에 15% 할인 적 용했다. Low PER 선정 및 할인 이유는 과거 제품 품질 이슈에 따른 적자 기록 때문이다. 실적 성장으로 시장 우려를 해결해야 된다. 2020 년 3분기를 기점으로 흑자전환에 성공했다. 전자담배 시장 확대에 따 른 실적 성장 모멘텀은 충분하다는 판단이다.

2021/01/14 - [주식투자정보] - [주식정보] 한섬 주식분석

2021/01/13 - [주식투자정보] - [주식정보] 알테오젠 주식분석

2021/01/13 - [주식투자정보] - [주식정보] 천보 주식분석

2021/01/12 - [주식투자정보] - [주식정보] 유니테스트 주식분석

2021/01/12 - [주식투자정보] - [주식정보] 에코프로비엠 주식분석

2021/01/11 - [주식투자정보] - [주식정보] 파수 주식분석

2021/01/11 - [주식투자정보] - [주식정보] 삼강엠앤티 주식분석

2021/01/10 - [주식투자정보] - [주식정보] 자동차 주식분석 - 4부 -

2021/01/09 - [주식투자정보] - [주식정보] 자동차 주식분석 - 3부 -

'주식투자정보' 카테고리의 다른 글

| [주식정보] LG 디스플레이 주식분석 (33) | 2021.01.17 |

|---|---|

| [주식정보] 위닉스 주식분석 (22) | 2021.01.16 |

| [주식정보] 한섬 주식분석 (18) | 2021.01.14 |

| [주식정보] 알테오젠 주식분석 (22) | 2021.01.13 |

| [주식정보] 천보 주식분석 (26) | 2021.01.13 |