안녕하세요 LIM썽 입니다.

오늘은 POSCO 주식 종목에 대하여 알아보겠습니다.

4Q20 Preview: 연결 기준 영업이익 7,199억원(+29.1%)

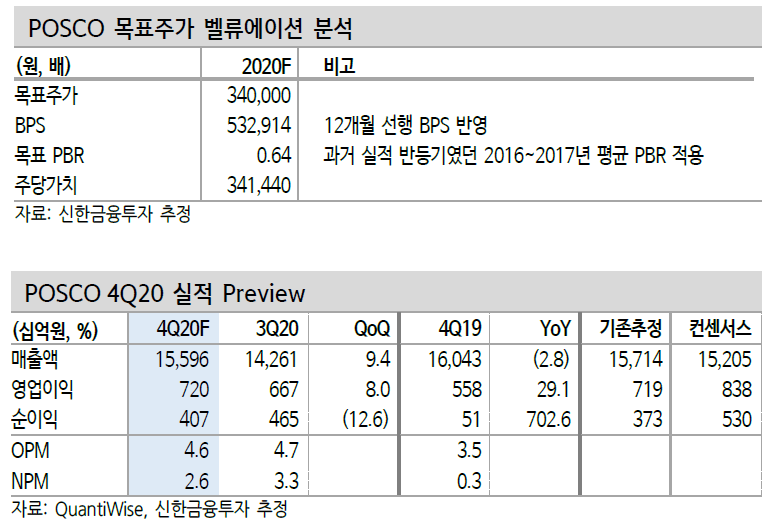

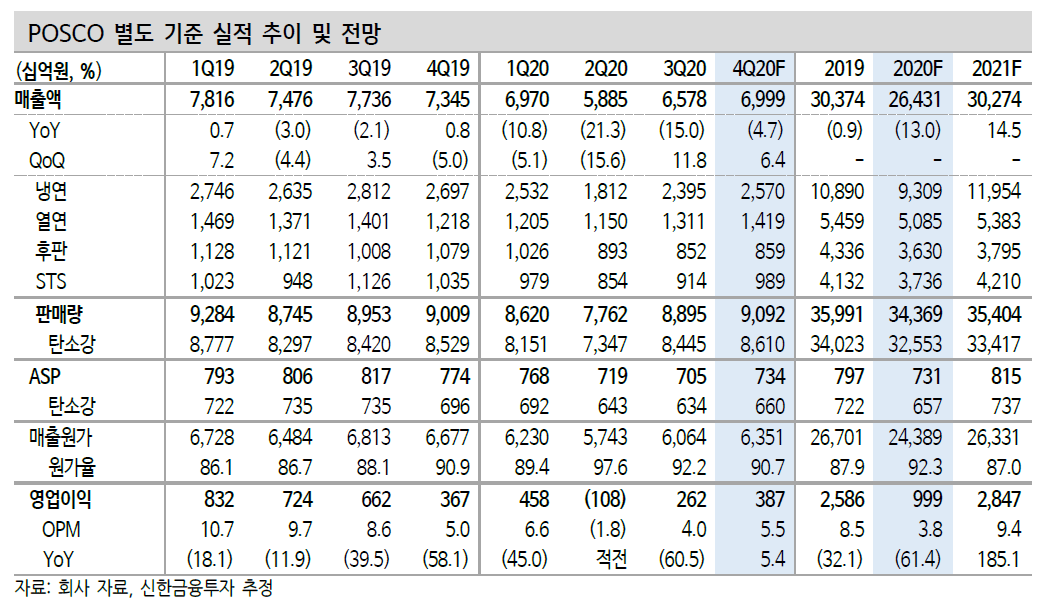

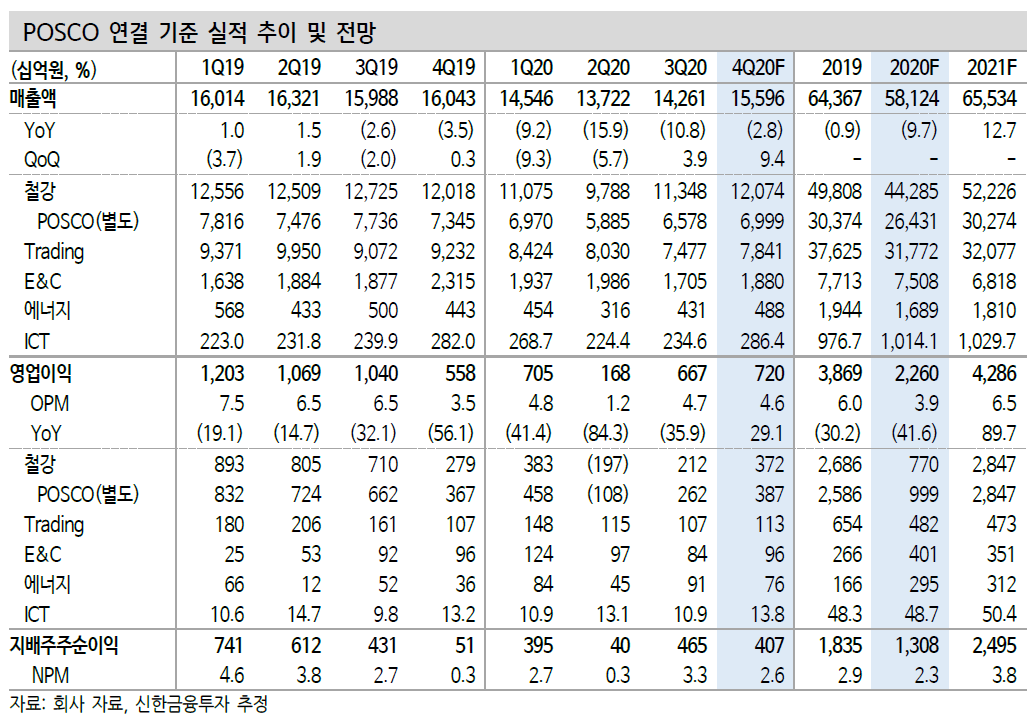

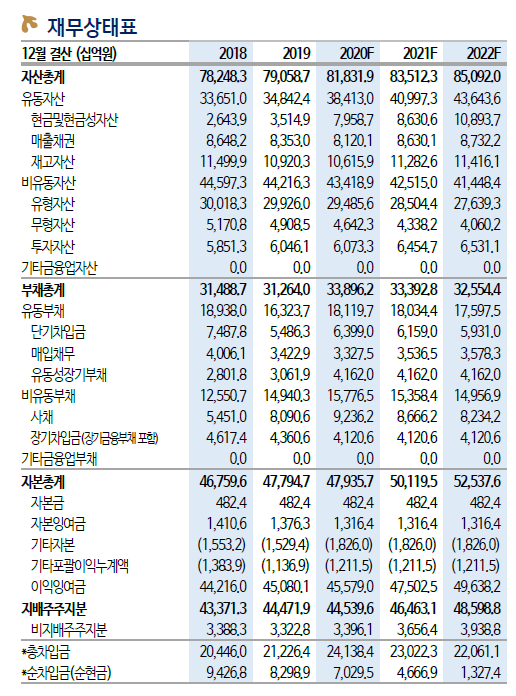

4분기 연결 실적은 매출액 15.6조원(-2.8% YoY), 영업이익 7,199억 원(+29.1%)을 예상한다. 매출은 견조하지만 영업이익은 컨센서스를 소폭 하회할 전망이다. 판가 인상보다 빠른 원재료 가격 급등 영향을 반영했다. 별도 기준 매출은 7.0조원(-4.7%), 영업이익 3,871억원 (+5.4%)을 예상한다.

전체 예상 제품 판매량은 909만톤으로 전분기 대비 약 10만톤 증가가 예상된다. 철광석 가격이 급등하면서 톤당 원재료 투입단가는 전분기 대비 1.2만원 증가할 것으로 보인다. 탄소강 ASP는 2.6만원 오르면서 톤당 1.4만원의 스프레드 개선이 예상된다.

2021년 전망: 가격 인상 효과를 온전히 누릴 것

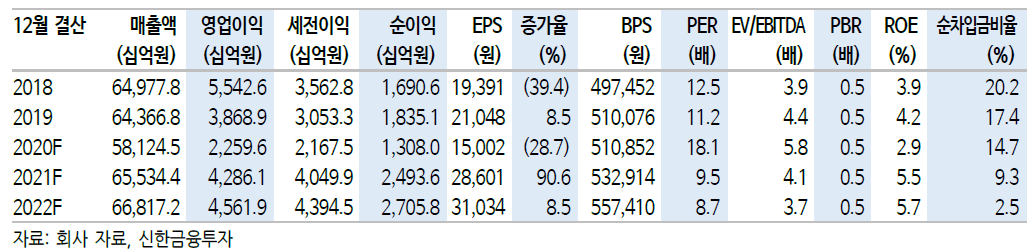

2021년 연간 예상 실적은 매출액 65.5조원(+12.7%), 영업이익 4.3조 원(+89.7%)이다. 지난해 5월 80달러 초반이던 철광석 가격은 현재 173달러로 두배 이상 올랐다. 작년 연말과 비교해도 이미 9%나 올랐 다. 전방 수요가 견조한 상황에서 원재료 가격 상승은 판가 인상을 유 리하게 한다. 해외 비중이 높고 유통 물량이 많아 판가 인상 수혜가 기대된다.

최근 중국 철강재 가격이 계절적 영향으로 상승세를 멈췄다. 하지만 1) 수요가 견조한 상황에서 2) 환경 이슈로 생산량을 다소 축소할 계 획이기 때문에 중국내 유통가 강세가 다시 점쳐진다. 동사도 이미 상 반기 열연을 중심으로 일부 강종에 대한 가격 인상을 계획 중인 것으로 파악된다.

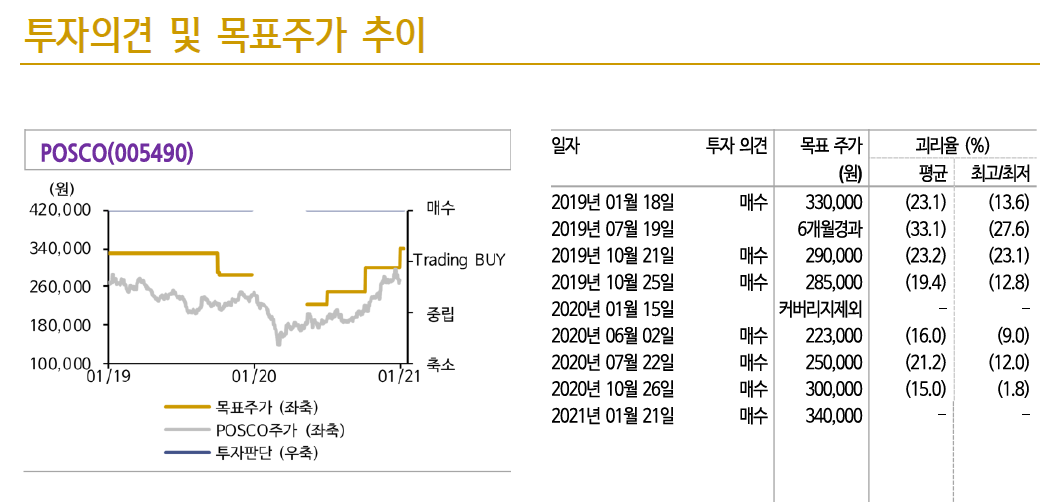

투자의견 ‘매수’ 유지, 목표주가 340,000원으로 상향

투자의견 ‘매수’를 유지하며 목표주가를 340,000원으로 상향한다. 2021년 BPS 532,914원에 과거 업황 개선 시기인 2016~2017년(ROE 개선 시점) 평균 PBR 0.64를 적용했다. 현재 주가는 2021년 기준 PBR 0.51배 수준으로 충분한 상승여력이 남아있다.

2021/01/26 - [주식투자정보] - [주식정보] 세아베스틸 주식분석

2021/01/25 - [주식투자정보] - [주식정보] 위메이드 주식분석

2021/01/25 - [주식투자정보] - [주식정보] 한화솔루션 주식분석

2021/01/24 - [주식투자정보] - [주식정보] LIG넥스원 주식분석

2021/01/24 - [주식투자정보] - [주식정보] 이오플로우 주식분석

2021/01/23 - [주식투자정보] - [주식정보] 디앤씨미디어 주식분석

2021/01/23 - [주식투자정보] - [주식정보] 대원미디어 주식분석

2021/01/22 - [주식투자정보] - [주식정보] 키다리스튜디오 주식분석

'주식투자정보' 카테고리의 다른 글

| [주식정보] 천보 주식분석 (11) | 2021.01.27 |

|---|---|

| [주식정보] 현대제철 주식분석 (8) | 2021.01.27 |

| [주식정보] 세아베스틸 주식분석 (9) | 2021.01.26 |

| [주식정보] 위메이드 주식분석 (7) | 2021.01.25 |

| [주식정보] 한화솔루션 주식분석 (10) | 2021.01.25 |