안녕하세요 LIM썽 입니다.

오늘은 한솔케미칼 주식 종목에 대하여 알아보겠습니다.

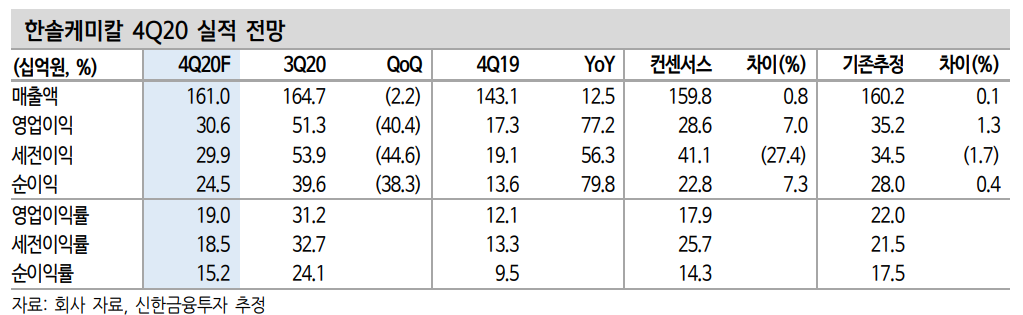

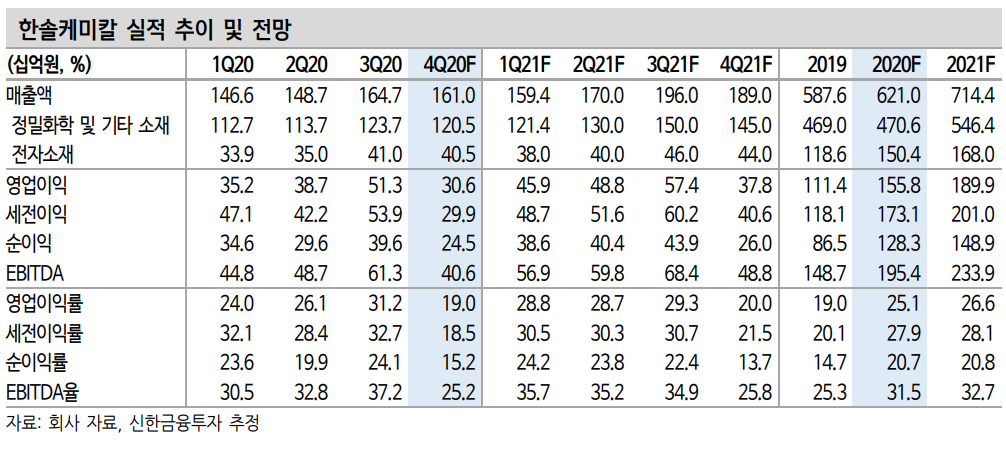

4분기 영업이익 306억원으로 컨센서스 상회 전망

4분기 매출액 1,610억원, 영업이익 306억원으로 컨센서스를 상회할 전망이다. 4분기 일회성 비용에도 불구하고, 아이폰12와 삼성 OLED TV 호조로 인해 결조한 실적이 예상된다.

21년 반도체, 디스플레이, 2차전지 소재 주문 증가 실적 개선

2021년 삼성전자 DRAM P2 라인의 증설, SK하이닉스 DRAM M16 신규 가동, 삼성전자 NAND 시안 라인 증설로 메모리 반도체 소재 수요가 큰 폭으로 증가할 전망이다. 동사는 과산화수소, 프리커서를 공급하고 있어 수혜가 예상된다.

2021년 삼성전자는 OLED TV와 경쟁에서 우위를 확보하기 위해 미니 LED TV를 포함한 QLED TV 판매 확대 전략을 취할 것으로 예상된다. 동사의 QD 시트 수요는 최소한 20% 이상 증가할 전망이다.

2021년 삼성SDI의 자동차용 2차전지 매출액은 5.4조원으로 40.2% YoY 증가할 전망이다. 이에 따라 2차전지 음극재 바이더, 2차전지 테이프 매출이 큰 폭 증가가 기대된다.

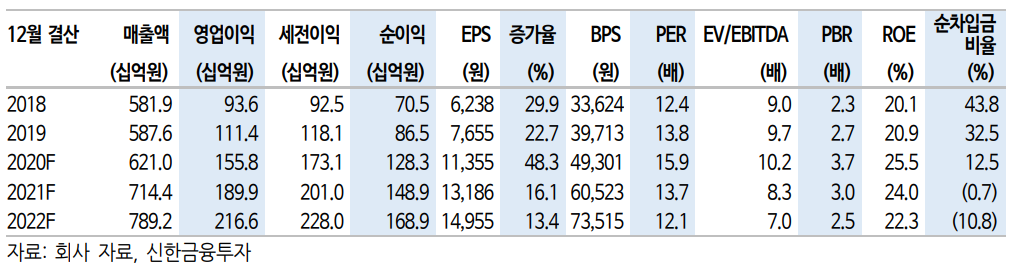

2021년 매출액 7,144억원, 영업이익 1,899억원으로 성장 스토리가 지속되겠다.

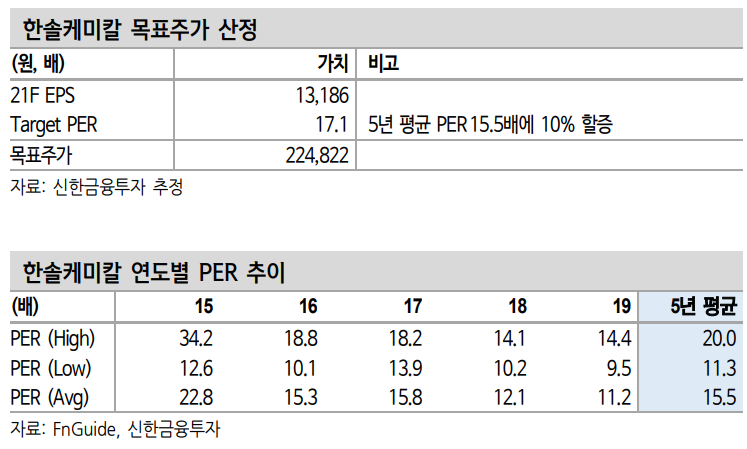

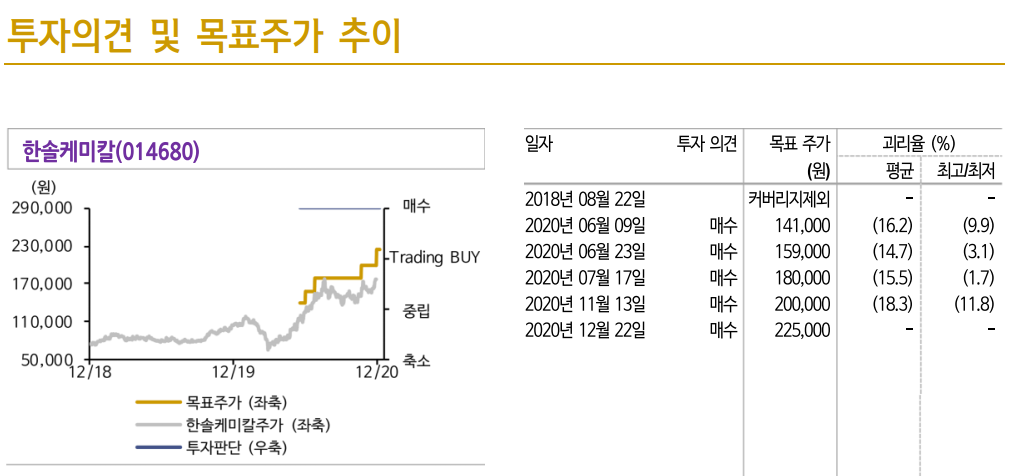

목표주가 225,000원으로 상향, 투자의견 '매수' 유지

2021년 반도체, 디스플레이, 2차전지 업황 호조, 2021년 영업이익 1,899억원, 21F PER 13.7배, ROE 24%로 밸류에이션 매력을 고려해 목표주가 225,000원으로 12.5%상향조정한다. 2020년 반도체,디스플레이, 2차전지 소재 등 3각 편대가 실적을 견인하고 있기 때문이다.

향후 2차전지 실리콘 계열 음극재 사업을 추진하고 있어 이 부문에대한 재평가가 필요한 시점이다. 2024년 삼상SDI의 전기자동차용 2차전지 매출액을 10조원으로 예상하고 있는 바, 2차전지 소재가 새로운 먹거리로 손색이 없다.

2020/12/28 - [주식투자정보] - [주식정보] 서울반도체 주식분석

2020/12/27 - [주식투자정보] - [주식정보] 덕산네오룩스 주식분석

2020/12/27 - [주식투자정보] - [주식정보] 강원랜드 주식분석

2020/12/26 - [주식투자정보] - [주식정보] 푸드나무 주식분석

2020/12/25 - [주식투자정보] - [주식정보] 실리콘웍스 주식분석

2020/12/24 - [주식투자정보] - [주식정보] 세진중공업 주식분석

2020/12/23 - [주식투자정보] - [주식정보] 현대홈쇼핑 주식분석

2020/12/22 - [주식투자정보] - [주식정보] 알테오젠 주식분석

2020/12/21 - [주식투자정보] - [주식정보] 롯데케미칼 주식분석

2020/12/20 - [주식투자정보] - [주식정보] LG 디스플레이 주식분석

'주식투자정보' 카테고리의 다른 글

| [주식정보] 동국제약 주식분석 (42) | 2020.12.30 |

|---|---|

| [주식정보] 엔씨소프트 주식분석 (56) | 2020.12.29 |

| [주식정보] 서울반도체 주식분석 (36) | 2020.12.28 |

| [주식정보] 덕산네오룩스 주식분석 (29) | 2020.12.27 |

| [주식정보] 강원랜드 주식분석 (38) | 2020.12.27 |