안녕하세요 LIM썽 입니다.

오늘은 덕산네오룩스 주식 종목에 대하여 알아보겠습니다.

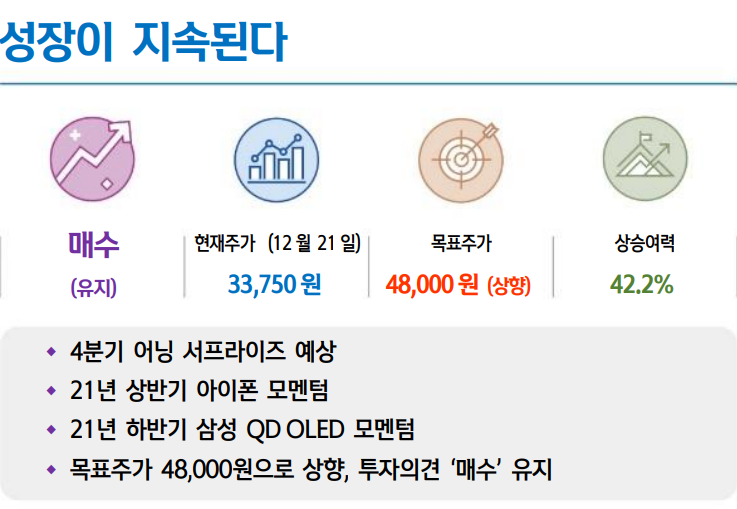

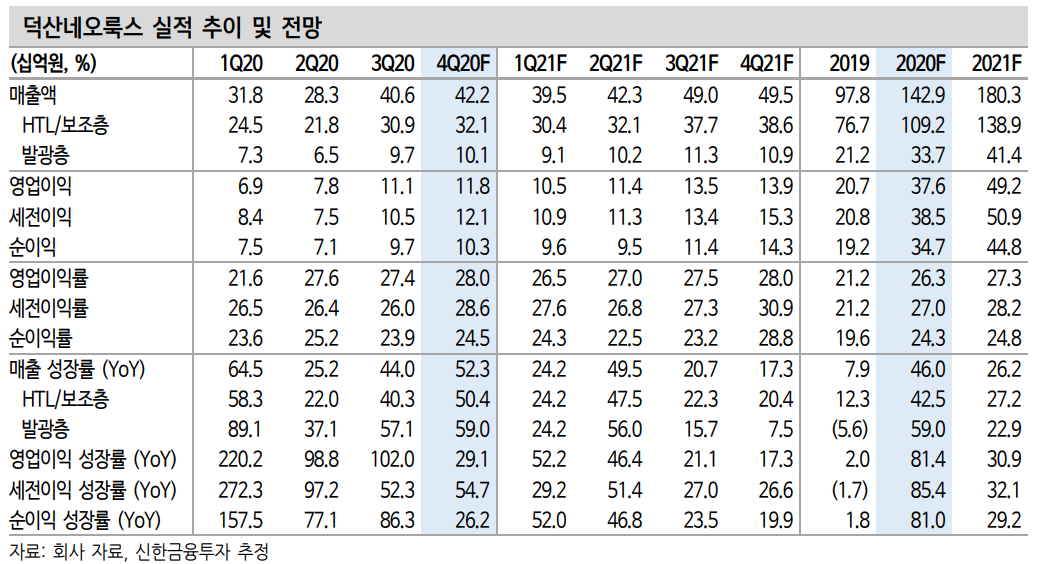

4분기 어닝 서프라이즈 예상

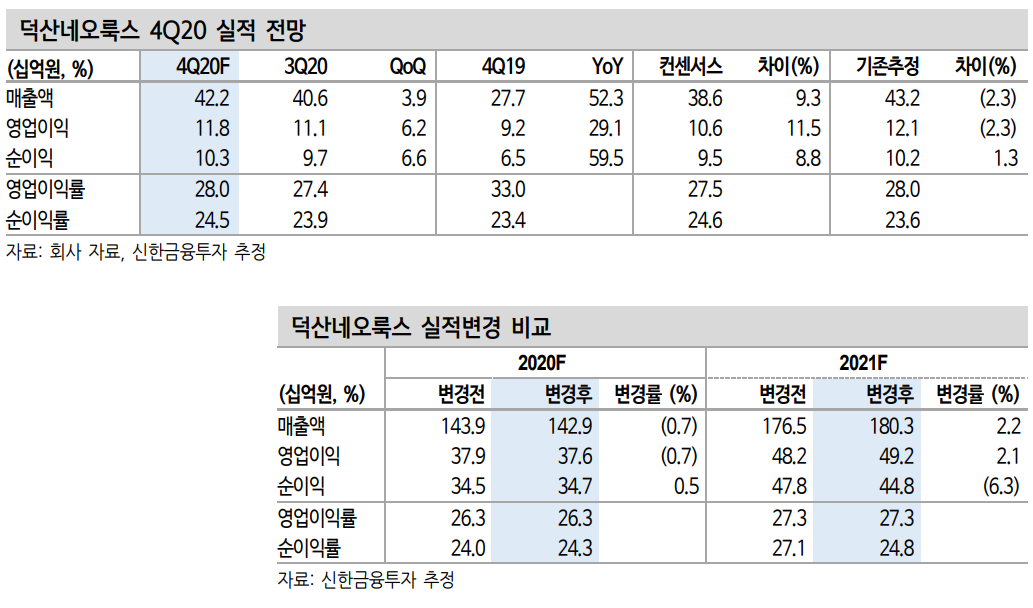

4분기 매출액 422억원, 영업이익 118억원으로 컨센서스를 상회하는 어닝 서프라이즈가 예상된다. 아이폰12 판매 호조, 삼성전자 중저가 스마트폰 판매 호조가 실적을 견인하겠다.

21년 상반기 아이폰 모멘텀

아이폰12 판매 호조로 2021년 상반기 아이폰 주문량이 30% 증가했다고 보도되었다. 아이폰12는 5G와 카메라 기능 향상으로 소비자에게 어필하고 있다.

통상적으로 상반기에는 애플이 주문량이 큰 폭으로 감소하는데 2021년 상반기에는 애플의 주문량 감소폭이 예년과 달리 크지 않을 전망이다. 비수기에도 덕산네오룩스 실적이 견조할 전망이다.

21년 하반기 삼성 QD OLED 모멘텀

삼성디스플레이가 2021년 하반기 가동 예정인 QD OLED 라인에 TV뿐만 아니라 노트북과 모니터 생산도 생산한다고 보도되었다. 현재 삼성디스플레이가 QD OLED 라인의 초기 수율 이슈를 해결하는 동시에 다양한 어플리케이션용 QD OLED 생산은 적절한 생산전략이라고 판단된다. 동사는 QD OLED용 공통층을 생산할 예정인 바, 향후 성장의 모멘텀이 될 전망이다.

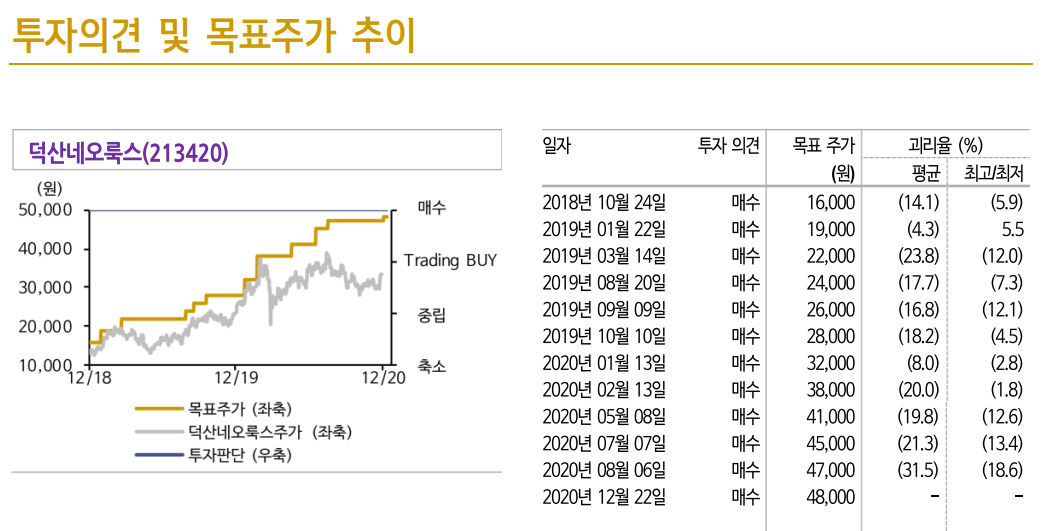

목표주가 48,000원으로 상향, 투자의견 '매수' 유지

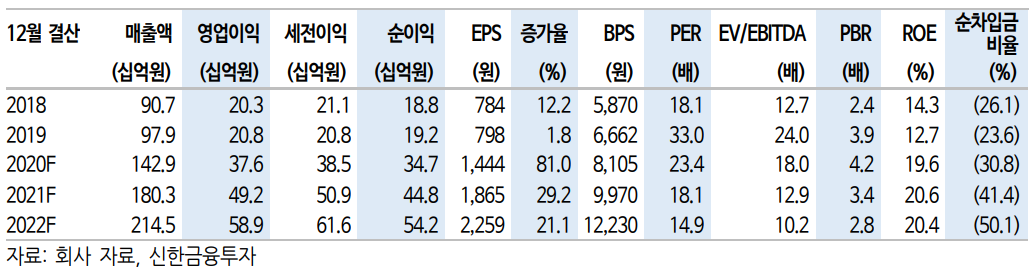

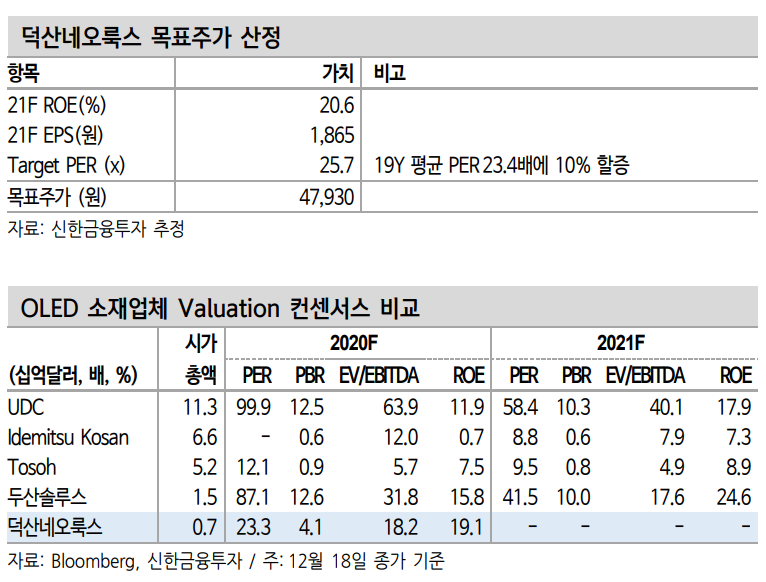

4분기 어닝 서프라이즈, 2021년 영업이익 492억원, 아이폰12와 삼성디스플레이의 QD OLED 모멘텀을 고려해 목표주가를 48,000원으로 상향 조정한다.

동사 주가는 38,950원까지 상승했지만, 2021년 성장성에 대한 우려로 하락했다. 그러나 4분기 애플과 삼성전자 스마트폰 선전으로 예상보다 양호한 실적이 기대되며 2021년 실적이 큰 폭으로 개선될 전망인바, 21F PER 18.1배인 현 시점이 부담없는 주가라고 판단된다.

'주식투자정보' 카테고리의 다른 글

| [주식정보] 한솔케미칼 주식분석 (34) | 2020.12.28 |

|---|---|

| [주식정보] 서울반도체 주식분석 (36) | 2020.12.28 |

| [주식정보] 강원랜드 주식분석 (38) | 2020.12.27 |

| [주식정보] 푸드나무 주식분석 (34) | 2020.12.26 |

| [주식정보] 실리콘웍스 주식분석 (26) | 2020.12.25 |