오늘은 파트론 주식 종목에 대하여 알아보겠습니다.

2분기: 카메라모듈사 중 가장 견조한 실적

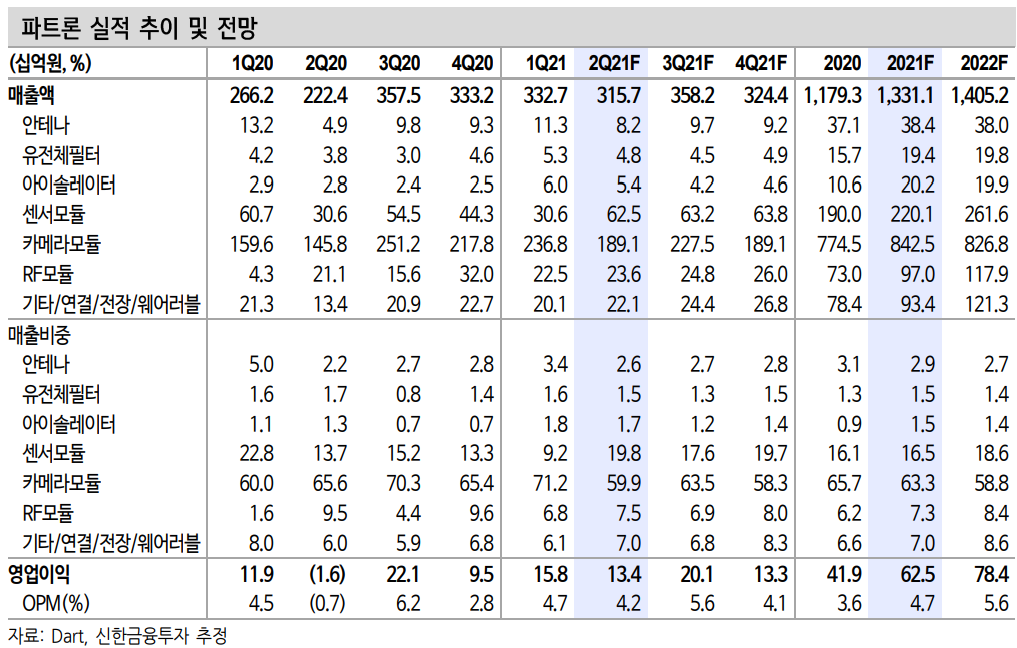

2분기 실적은 매출액 3,157억 원(+42%, 이하 YoY), 영업이익 134억 원(흑전)이 예상된다. 전략 고객사는 시스템반도체 부족으로 분기 초부터 모바일 부품 주문을 크게 줄이고 스마트폰 감산을 단행했다. 이 영향으로 카메라모듈 기업 다수는 2분기에 크게 부진한 실적이 예상된다. 파트론은 상대적으로 실적이 양호한 상황이다. 19년 말과 20년 초에 낮아졌던 점유율을 상당 부분 회복됐기 때문이다.

2021년 하반기: 2분기의 극심한 기저효과 & 제품 다각화 트렌드

전략 고객사의 3분기와 4분기 스마트폰 출하량은 아직 가시성이 낮다. 일부 반도체의 부족과 코로나19 생산 차질 때문이다. 그러나 부품 산업은 2분기를 저점으로 하반기에 실적 개선이 유력하다. 2분기의 기저가 명확하고, 세트 제조사들 내 부품 재고가 많지 않기 때문이다.

2021년 실적은 매출액 1.3조 원(+13%), 영업이익 625억 원(+49%) 이예 상된다. 상반기는 부진했다. 그러나 스마트폰 출하량 반등 및 사업다각화에 따른 매출 성장으로 절대 영업이익은 향후 수년간 성장세 가이어 질 전망이다.

① 지난해 말부터 고객사 플래그십의 전면과 후면 카메라모듈 공급사로 재진입했다. 보급형 스마트폰 카메라 라인업에서 핵심 벤더로 활약 중이다. ② 전장부품(카메라, LED, 센서 모듈 등), ③ 웨어러블/ODM,④ 라우터/RF모듈 사업이 확대되고 있다. 세 가지 신사업의 매출액은 2020년 1,200억원 → 2021년 2,000억 원으로 성장이 예상된다.

목표주가 14,000원, 투자의견 매수 유지

목표주가는 21년 EPS에 과거 스마트폰 부품 부진기(2013~2016년)의PER 평균(14.7배)을 반영해 산출했다. 업황 반등 흐름과 현 주가 레벨을 주목한다. ① 스마트폰 업황 반등에서 주목해야 할 대표적인 IT부품 기업이다. ② 고객사 주력 모델 내 핵심 공급사의 지위가 회복됐다고 판단한다. ③ 수년간 준비해 온 다수의 신사업이 가시화되고 있다. ④ 현 주가 기준, 21F PER(10.7배)는 역사적으로 저평가 수준이다.

'주식투자정보' 카테고리의 다른 글

| [주식정보] 맥신관련주-MXene 꿈의 신소재. (4) | 2023.08.21 |

|---|---|

| [주식정보] DL이앤씨 주식분석 (3) | 2021.08.02 |

| [주식정보] 포스코케미칼 주식분석 (11) | 2021.02.01 |

| [주식정보] LG이노텍 주식분석 (10) | 2021.02.01 |

| [주식정보] SK머티리얼즈 주식분석 (12) | 2021.01.31 |