안녕하세요 LIM썽 입니다.

오늘은 자동차 주식 종목에 대하여 알아보겠습니다.

2020년: Ealry Earning Surprise

2020년 어닝 서프라이즈가 주가를 견인

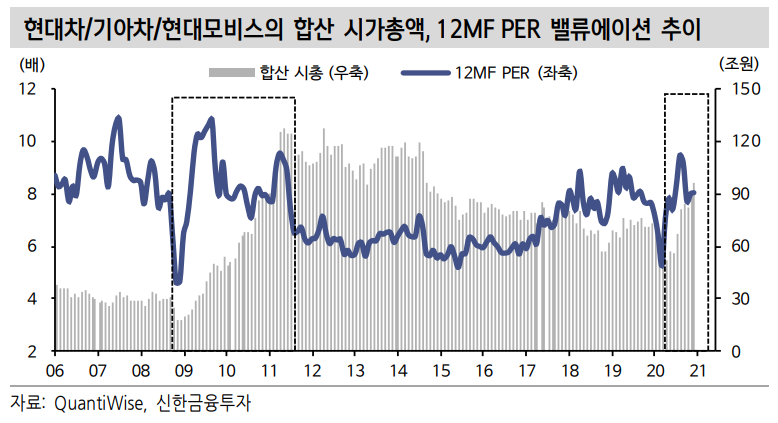

차화정 시기(2008~11년) 자동차 섹터의 주가 상승폭은 현대차 7배, 기아차 15배 에 이른다. 2020년은 COVID-19로 저점을 기록한 후 현대차 2배, 기아차 2.5배 의 주가 상승을 기록했다. 추가적인 상승을 논하기 위해서는 과거 대세장인 차화 정 시기를 언급하지 않을 수 없다.

당시와 2020~21년을 비교해보면 경쟁자들의 부진과 현대차그룹의 상품성 개선 이라는 공통점이 보인다. 반면 제한적인 점유율 상승, 미래차 패러다임 가속화라 는 차이점도 존재한다. 결론적으로 2020년은 어닝 서프라이즈가 주가를 이끈 시 기였다. 반면 2021년은 밸류에이션 레벨 업의 시기가 도래할 전망이다. 차화정 때와는 사이클의 전후가 바뀐 점에 주목할 필요가 있다.

차화정: 바이&홀드(지속적인 어닝 서프라이즈) vs. 2020~21년?

차화정 때 자동차 섹터의 주가 상승은 2개 구간으로 나눠볼 수 있다. 1구간(2008 년말~2009년말)은 현대차/기아차의 글로벌 점유율 상승이 주가를 견인하던 시기 다. 후행지표인 실적보다 점유율 상승 속도가 빨라 주가가 이익을 선행하며 밸류 에이션이 상승했다. 2구간(2010년초~2011년말)은 어닝 서프라이즈의 시기다. 상 승한 점유율을 기반으로 생산 효율성이 제고됐고, 시장 기대치를 크게 상회하는 실적이 이어지면서 주가의 지속적인 상승에도 밸류에이션은 하락했다.

차화정 경험에 따르면 2020년은 현대차그룹의 정상화(=점유율 개선)로 밸류에이 션이 상승했고, 2021년 어닝 서프라이즈를 동반한 밸류에이션 정상화가 진행될 것으로 기대할 수 있다. 향후 자동차 섹터의 주가 방향성을 실적에 1:1로 매칭하 게 된다.

볼륨에서 단가로 옮겨간 시선이 만들어낸 차이점

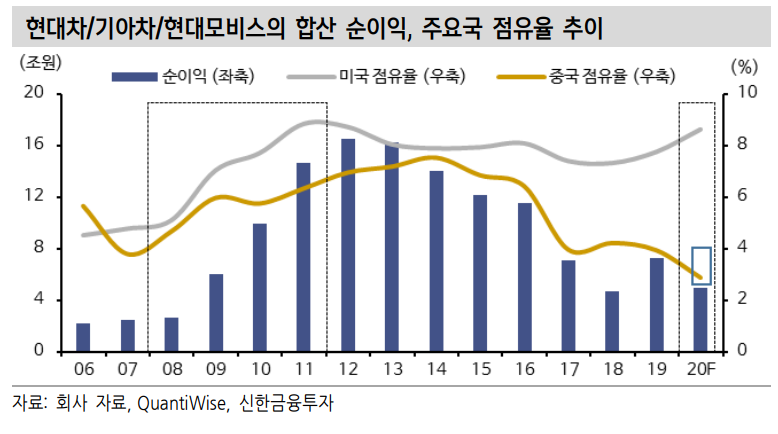

달라진 것은 손익 개선 요인이다. 기존 완성차 산업은 점유율 경쟁 체제에 갇혀 규모의 경제를 이룬 회사만 생존하는 구조로 해석됐다. 경쟁사들의 부진을 틈 탄 확장 정책이 점유율 개선과 실적 성장으로 이어질 수 있었다. 최근 완성차 산업 은 미래차로 전환을 앞두고 다양한 이종 산업의 침투가 이뤄지고 있다. 기존의 점유율이 생존의 발판이 되기가 어려운 상황이다.

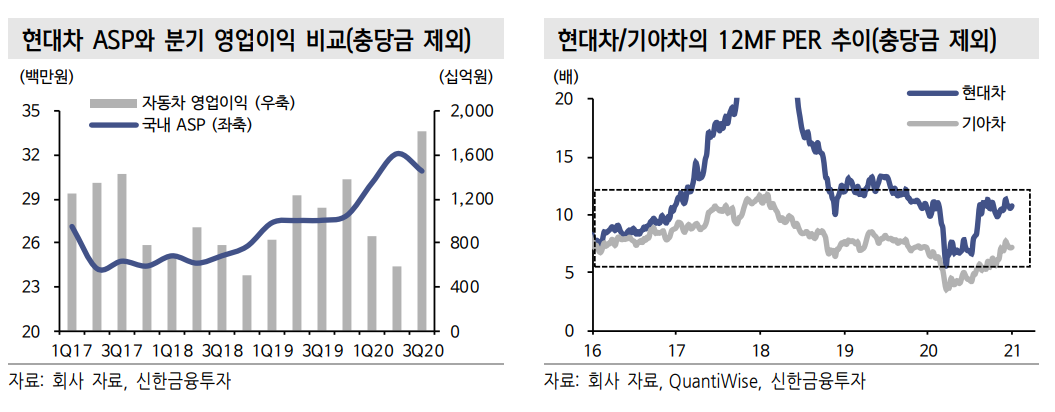

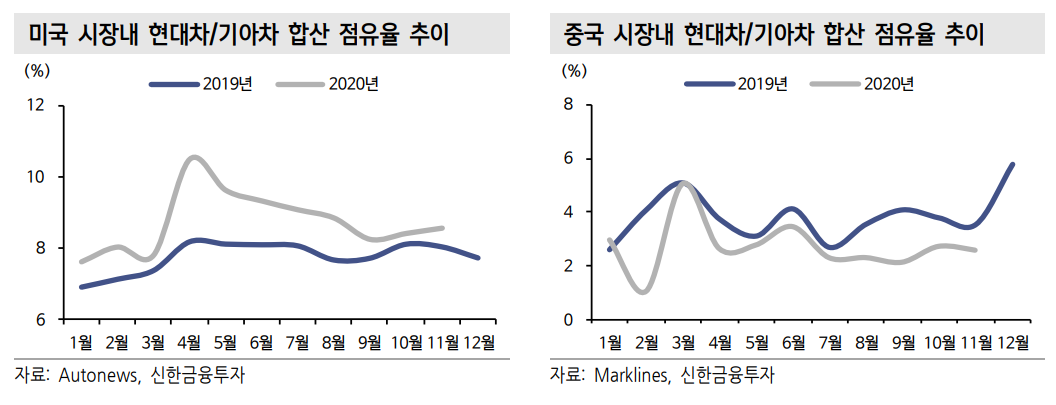

확장적 공급 정책을 피하는 상황에서 점유율 상승은 제한적이다. 현대차그룹의 글로벌 점유율은 2020년 YTD 기준 8.4%(+0.3%p)로 33bp 상승에 그쳤다. COVID-19 영향에서 가장 안정적인 국내 생산 기지를 확보한 점을 감안하면 보 수적인 성과다. 대신 시장 수요가 견조하고 평균 판가가 높은 국내/미국 시장에 서 공격적인 판매 정책과 신차 출시를 지속해 ASP 상승을 이끌었다. 2020년도는 ASP 상승이 시차없이 영업이익 개선으로 이어져 예상보다 빠른 어닝 서프라이즈 를 기록했다.

ASP=신차 효과=상품성 개선

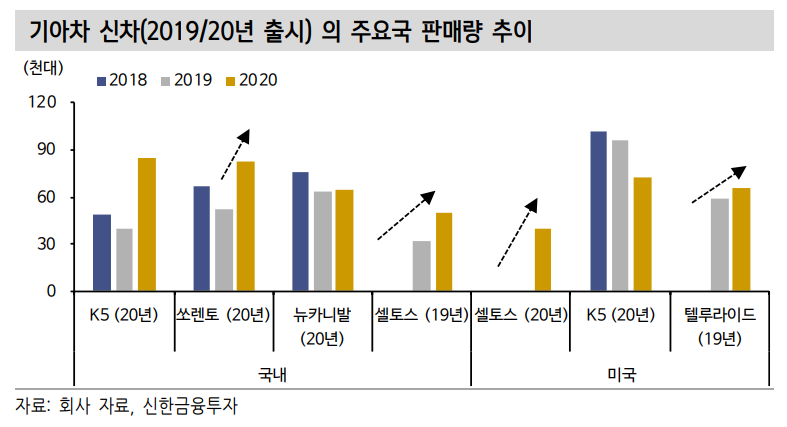

미시적인 영역을 확대해보면 현대차그룹의 ASP 상승 전략(=Affordable luxury) 이 명확해진다. 경쟁사들의 부진을 틈 타 차급의 고급화와 브랜드 가치 향상에 집중했다. 평균 단가를 크게 상회하는 신차들(팰리세이드, 제네시스, 텔루라이드, 셀토스 등)의 판매량이 주요 거점(국내, 미국)에서 대폭 증가했다.

2020년 신차 출시로 디자인 저력을 과시한 G80과 GV80은 국내에서만 전년 대 비 3.4만대씩 판매량이 증가했다. 미국에서는 팰리세이드가 출시 2년차에도 4.5 만대나 증가했다. 기아차는 상대적으로 볼륨 모델의 성적표가 좋았다. K5, 쏘렌토 가 국내에서 각각 4.5만대, 3.0만대씩 늘었다. 셀토스는 미국에서 첫 출시에 4.0 만대나 팔리며 상품성을 과시했다.

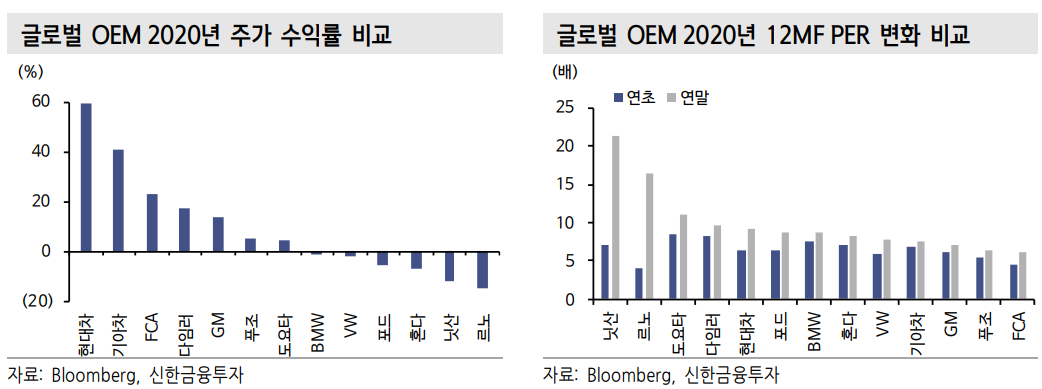

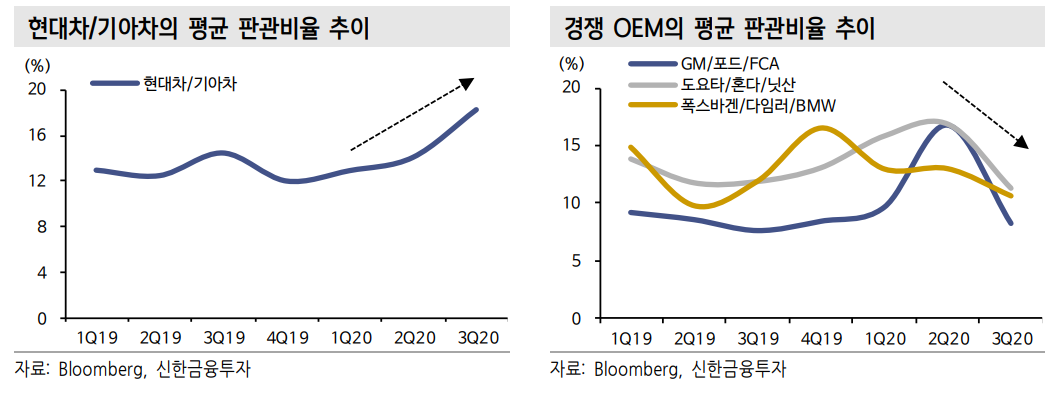

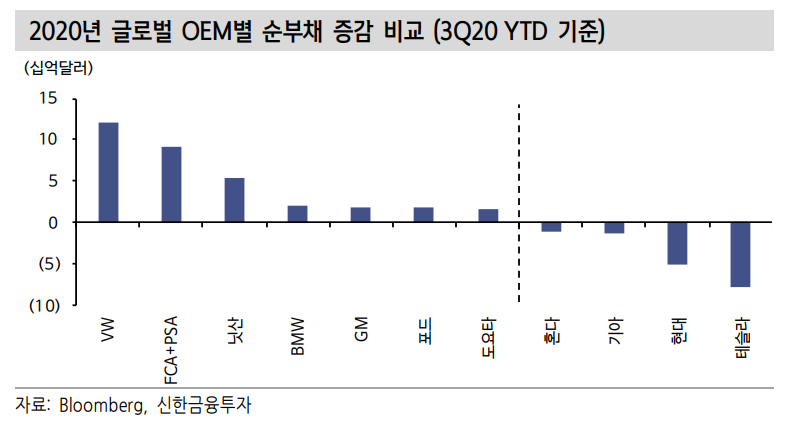

국내 완성차의 상품성 개선 효과에 대한 반론도 존재한다. 지난 3Q20는 현대차/ 기아차뿐 아니라 판매가 부진했던 글로벌 OEM까지 어닝 서프라이즈를 기록했 기 때문이다. 자동차 산업이 불황에 맞서 비용 통제로 일시적인 호실적을 보였다 는 오해가 있었다. OEM간의 차이는 판관비에서 확인 가능하다. 당시 현대차/기 아차의 호실적은 비용 통제와 무관하게 단가 상승이 원가 개선으로 이어지는 선 순환 구조였다. 반면 글로벌 경쟁사들 다수는 일시적인 판관비 인하 영향이 뚜렷 하다.

2021/01/08 - [주식투자정보] - [주식정보] 자동차 주식분석 - 1부 -

2021/01/07 - [주식투자정보] - [주식정보] 휠라홀딩스 주식분석

2021/01/07 - [주식투자정보] - [주식정보] 엔씨소프트 주식분석

2021/01/06 - [주식투자정보] - [주식정보] LG 주식분석

2021/01/06 - [주식투자정보] - [주식정보] 삼성SDI 주식분석

2021/01/05 - [주식투자정보] - [주식정보] 코웨이 주식분석

'주식투자정보' 카테고리의 다른 글

| [주식정보] 자동차 주식분석 - 4부 - (22) | 2021.01.10 |

|---|---|

| [주식정보] 자동차 주식분석 - 3부 - (20) | 2021.01.09 |

| [주식정보] 자동차 주식분석 - 1부 - (18) | 2021.01.08 |

| [주식정보] 휠라홀딩스 주식분석 (18) | 2021.01.07 |

| [주식정보] 엔씨소프트 주식분석 (18) | 2021.01.07 |