안녕하세요

오늘은 알테오젠 주식 종목에 대하여 알아보겠습니다.

알테오젠, 750억원 규모 전환우선주 발행 결정 공시

14일 제3자 배정 750억원 규모 전환우선주 발행 결정을 고시했다. 제3자 배정에는 국내 사모펀드 '에스지프라이빗에쿼티'가 설립한 특수목적회사가 참여했다. 전환우선주의 가격은 주당 155,400원으로 10%의 할인율이 적용됐다. 발행 후 1년간 보호예수가 될 예정이다. 11월 12일 발행한 300억원 규모 전환우선주와 더불어 총 1,050억원 을 확보하게 됐다. 조달된 자금은 단독 개발 및 SC제형 변형 플랫폼 'Hybrozyme'의 원료 목적의 히알루로니다제 자체 생산을 위한 시설자금 및 R&D 자금으로 활용된다. 플랫폼 기술이전 당시 원료 매출은 미포함됐던 만큼 공장 확보를 통한 추가적인 매출 확보가 기대된다.

조달 이후 기술이전 모메텀 유효, 자회사 가치에도 주목할 시점

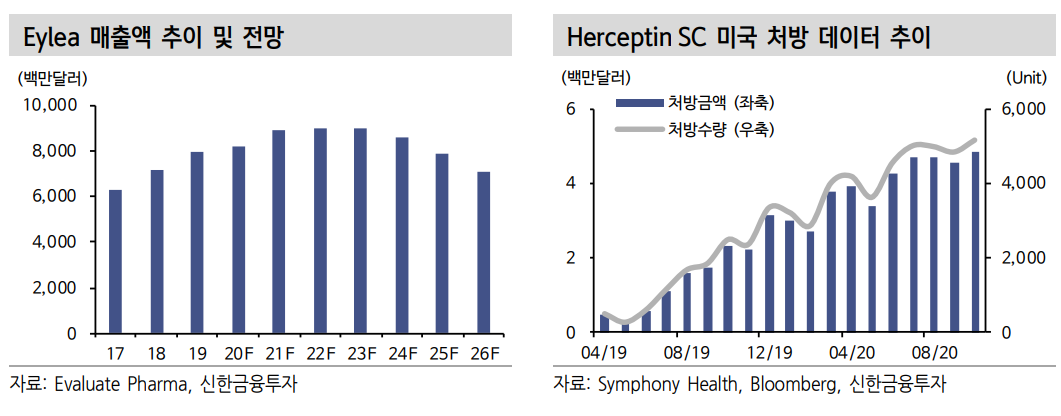

Hybrozyme의 기술이전 모멘텀은 여전히 유효하다. SC제형 변형 기술에 대한 글로벌 제약사들의 수요는 꾸준히 증가하고 있다. 또한 경쟁사와는 달리 알테오젠은 비독점적 권리 부여를 통해 향후에도 꾸준한 신규 파트너사 확보가 가능할 전망이다. 한편 물질 파이프라인들의 기술이전 가능성에도 주목할 필요가 있다. Herceptin SC 바이오시밀러의 글로벌 제약사로의 기술이전 논의는 본격화된 것으로 판단한다. 이는 유의미한 기술이전인 만큼 계약규모 이상의 가치가 있다.

자회사 알토스바이오로직스는 10일 310억원의 유상증자 발표와 함께 알테오젠으로부터 Eylea 바이오시밀러의 권리를 이전받았음을 공시했다. 2021년 초까지 총 600억원의 투자 유치를 통해 Eylea 임상 3상 및 후속 파이프라인 추가를 통한 바이오시밀러 사업 본격화가 기대된다.최근 국내외 바이오시밀러 기업들의 가치 상승 감안 시 알테오젠의 자회사 가치에도 주목할 시점으로 판단한다.

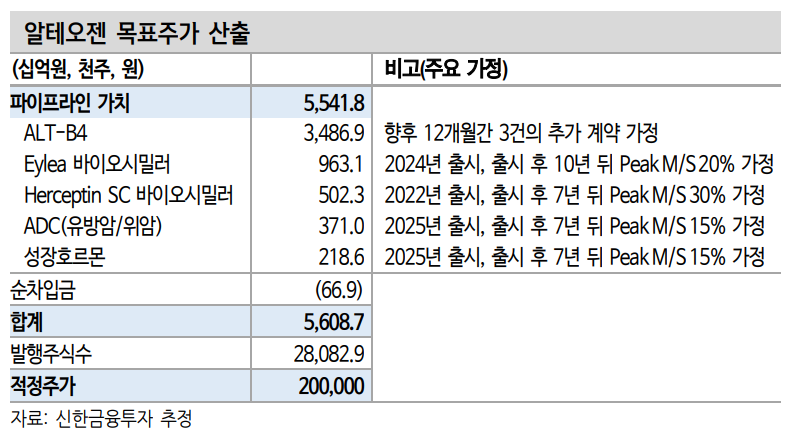

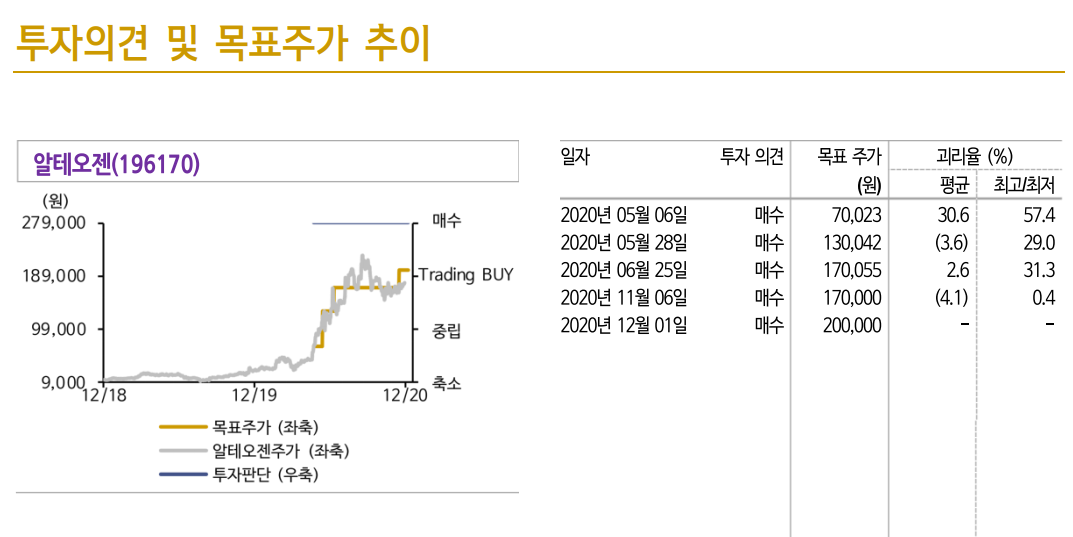

목표주가 20만원 유지. 기대했던 모멘텀들은 지금부터 시작

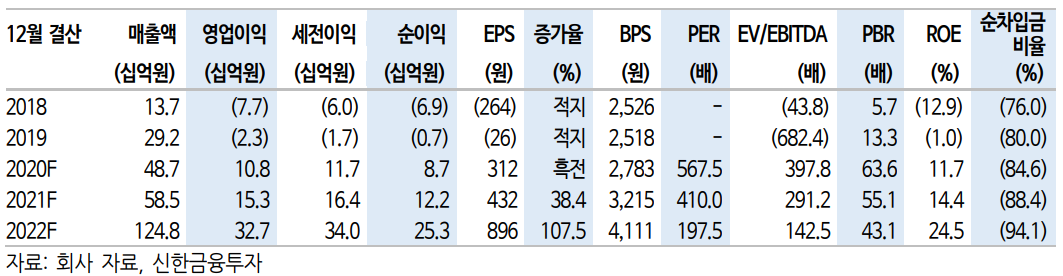

기존 목표주가 20만원을 유지한다. 향후 플랫폼 및 물질 파이프라인에서의 기술이전, 자회사 가치 부각, 자체 생산 시설 확보를 통한 중장기적 관점에서의 히알루로니다제 매출 본격화 감안 시 추가적인 목표주가 상향 가능성은 열려있다. 자금조달을 기점으로 기대했던 모멘텀들은 지금부터 시작될 것으로 기대된다. 매수 적기로 판단한다.

2020/12/21 - [주식투자정보] - [주식정보] 롯데케미칼 주식분석

2020/12/20 - [주식투자정보] - [주식정보] LG 디스플레이 주식분석

2020/12/18 - [주식투자정보] - [주식정보] SK 하이닉스 주식분석

2020/12/17 - [주식투자정보] - [주식정보] 아프리카TV 주식분석

2020/12/16 - [주식투자정보] - [주식정보] 원익QnC 주식분석

2020/12/15 - [주식투자정보] - [주식정보] LG 전자 주식분석

'주식투자정보' 카테고리의 다른 글

| [주식정보] 세진중공업 주식분석 (44) | 2020.12.24 |

|---|---|

| [주식정보] 현대홈쇼핑 주식분석 (60) | 2020.12.23 |

| [주식정보] 롯데케미칼 주식분석 (44) | 2020.12.21 |

| [주식정보] LG 디스플레이 주식분석 (30) | 2020.12.20 |

| [주식정보] SK 하이닉스 주식분석 (38) | 2020.12.18 |