안녕하세요

오늘은 현대홈쇼핑 주식 종목에 대하여 알아보겠습니다.

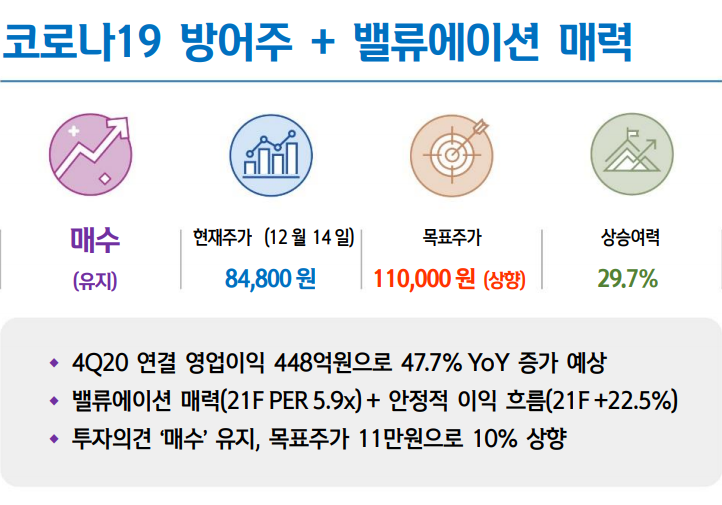

4Q20 연결 영업이익은 448억원으로 47.7% YoY 증가 예상

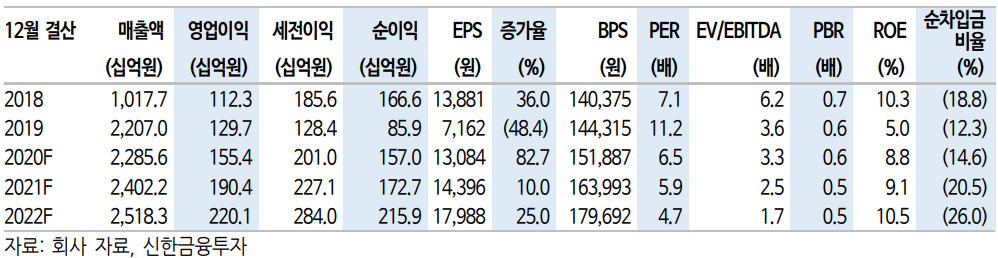

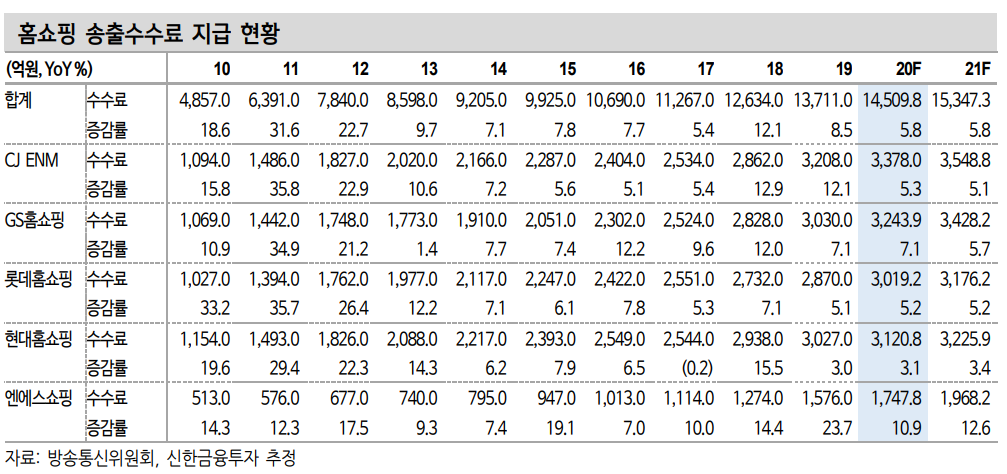

지난 3분기 90% 이상 증가했던 영업이익은 4분기 47.7% YoY 증가가 예상된다. 코로나19 수혜에 따른 양호한 취급고 동향과 마진 개선을 위한 상품 구성 변화 등의 노력 때문이다. 홈쇼핑 부문 취급고액과 영업이익이 각각 2.3%, 15.6% YoY 증가가 예상된다. 저마진 상품인 렌터카 등 편성 비중 축소로 취급고 성장률은 전분기 대비 소폭 낮아지겠으나 마진율 개선은 계속되겠다. 렌탈케어 영업손익은 -37억원으로 전년동기대비 8억원 개선이 예상되고 L&C 손익은 104억원으로 전망된다.

밸류에이션 매력 + 안정적 이익 흐름

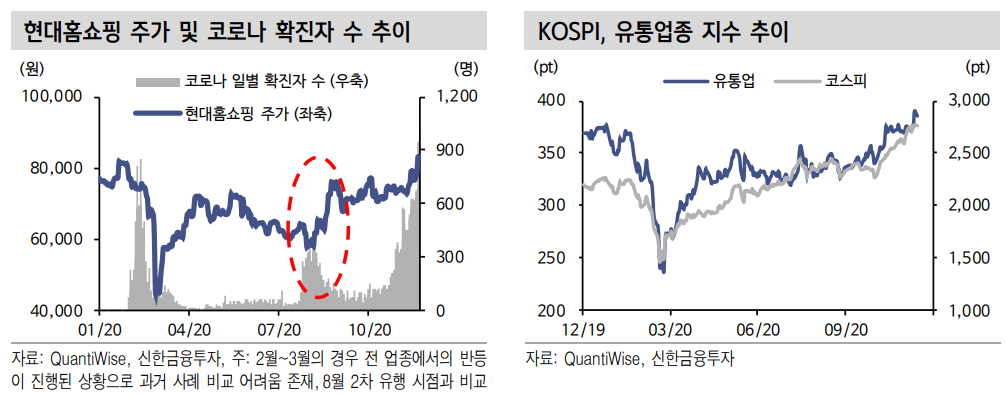

지난 8월 코로나19 2차 유행 당시 동사 주가는 31.1% 상승했다. 동 기간 상장 홈쇼핑 3사 평균 주가 역시 27.4% 상승해 코스피 상승률 +6.1%을 20%p 이상 상회했다. 코로나19 재확산에 따른 비대면 소비 관련 수혜주로의 부각 때문이었다. 금번 3차 유행에도 유사한 흐름을 전망한다.

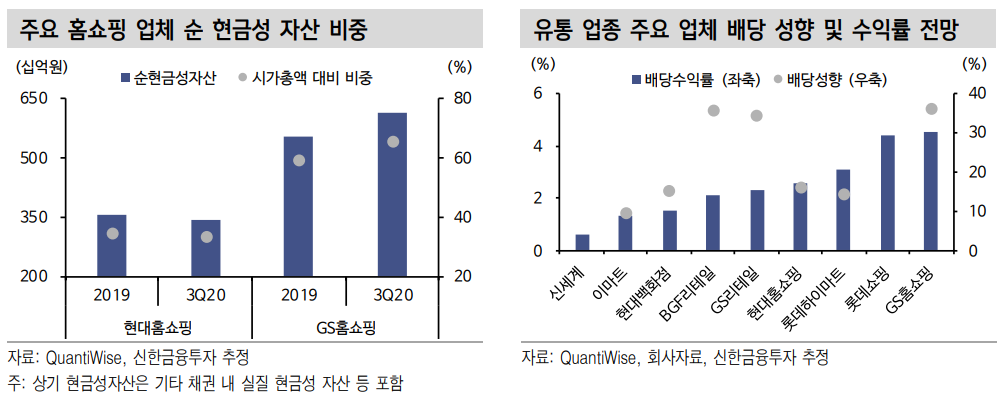

3차 유행이 시작된 지난 11월 중순 이후 주가는 15% 가량 상승했다. 언급한 바와 같이 실적 흐름은 양호하다. 최근 주가 상승에도 현재 주가 수준은 올해 기준 PER 6.5배, 내년 추정 실적 기준 5.9배 수준에서 거래 중이다. 부담 없는 밸류에이션이다. 홈쇼핑을 기반으로 올해 현대L&C,내년 렌탈케어 손익 개선이 반영될 예정으로 안정적 이익 흐름에 대한 긍정적 전망도 유효해 코로나 재확산 시국에서 방어주로서의 접근은 유효하다는 판단이다.

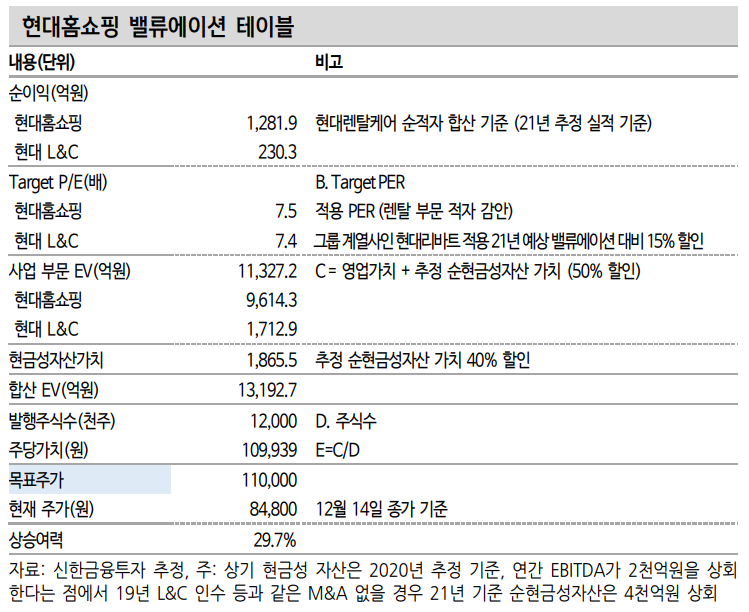

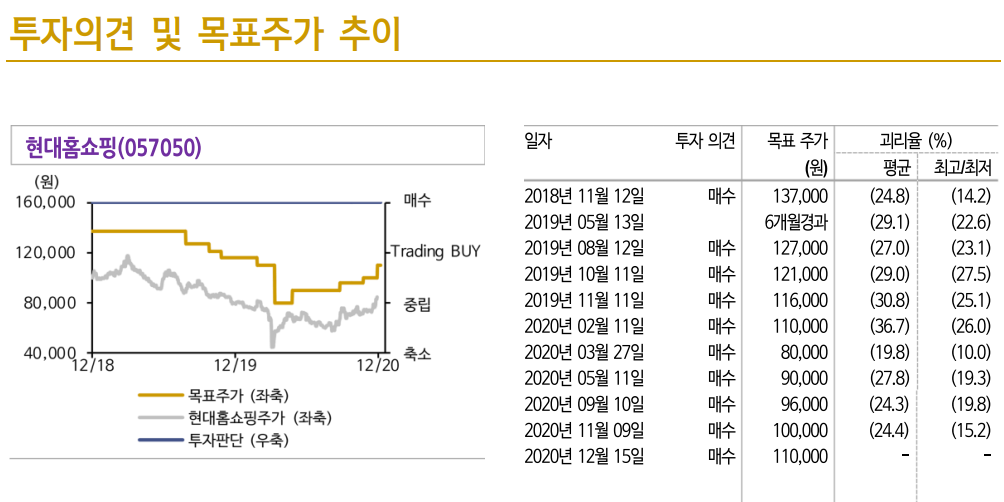

투자의견 '매수' 유지, 목표주가 11만원으로 10% 상향

홈쇼핑 부문에 대한 구조적 성장 고민은 여전한다. 그러나 앞서 언급한 바와 같이 마진 개선 노력 및 최소한의 성장 등 꾸준한 실적 개선흐름은 유효하다. L&C 부문 손익 개선에 렌탈케어 부문 개선도 내년 실적에 더해지겠다. 밸류에이션과 실적 흐름 감안 시 코로나19 불확실성 상황 내 최소한의 대응을 통한 추가 상승 여력은 유효해 보인다. 투자의견 '매수'를 유지하고 목표주가는 부분 합산 방식 내 반영 법인동종 업체들의 주가 상승 등을 감안해 11만원으로 상향한다.

2020/12/22 - [주식투자정보] - [주식정보] 알테오젠 주식분석

2020/12/21 - [주식투자정보] - [주식정보] 롯데케미칼 주식분석

2020/12/20 - [주식투자정보] - [주식정보] LG 디스플레이 주식분석

2020/12/18 - [주식투자정보] - [주식정보] SK 하이닉스 주식분석

2020/12/17 - [주식투자정보] - [주식정보] 아프리카TV 주식분석

2020/12/16 - [주식투자정보] - [주식정보] 원익QnC 주식분석

'주식투자정보' 카테고리의 다른 글

| [주식정보] 실리콘웍스 주식분석 (26) | 2020.12.25 |

|---|---|

| [주식정보] 세진중공업 주식분석 (44) | 2020.12.24 |

| [주식정보] 알테오젠 주식분석 (42) | 2020.12.22 |

| [주식정보] 롯데케미칼 주식분석 (44) | 2020.12.21 |

| [주식정보] LG 디스플레이 주식분석 (30) | 2020.12.20 |