안녕하세요

오늘은 세진중공업 주식 종목에 대하여 알아보겠습니다.

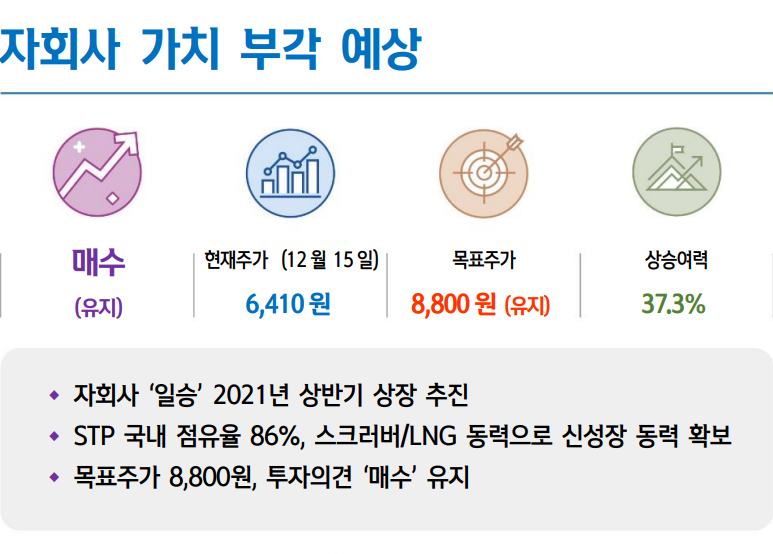

자회사 '일승' 2021년 상반기 상장 추진

2017년 10월에 100억원에 취득한 자회사 (주)일승을 미래에셋대우스팩 4호와의 합병을 통해 우회상장시킬 예정이다. 현재 예비심사청구가 진행 중이다. 상장 예상 시점은 2021년 상반기다.

피합병법인인 일승은 476억원의 기업가치를 회계법인으로부터 인정 받았다. 합병 비율은 1:3.92다. 합병 완료 후 최대주주인 세진중공업의 지분율은 60.82%에서 51.35%로 하락한다.

STP 국내 점유율 86%, 스크러버/LNG 동력으로 신성장 동력 확보

고마진인 STP 사업과 신사업 확대를 통해 2020~24년 연평균 7.9% 매출 성장, 안정적인 이익 달성이 전망된다. 일승 매출 비중의 28.0%를 점유하는 선박 STP의 국내 점유율은 86%, 글로벌 23%다. 국내 STP 1등 기업으로 안정적인 점유율이 지속되고 있다. 현재는 일반 상선에만 사용되지만 페리선, 크루즈선, 고속철도 진출에 따른 점유율 확대도 예상된다.

주목할만한 신성장 사업으로는 스크러버, LNG 재기화설비, 풍력 발전용 풍향 테스트기가 있다. 2019년 시작한 스크러버 사업은 현대중공업파워시스템과의 기술 제휴 통한 제조를 담당하고있다. 2020년 예상 매출액은 81억원이다. LNG 재기화설비는 LNG 물동량 성장, 점유율 확대로 큰 폭의 매출 성장도 가능하다.

목표주가 8,800원, 투자의견 '매수' 유지

목표주가 8,800원, 투자의견 '매수'를 유지한다. 목표주가는 2021년 수정 BPS 13,378원에 Target PBR 0.66배를 적용했다.

2021년에는 자회사의 우회상장과 신사업 진출 성과 확인이 예상된다.2022년에는 동해1 풍력 하부구조물 수주가 전망된다. 지속적인 품목 다각화, 신사업 진출을 통해 기존에 영위하던 조선 업황보다 더 높은 성장, Valuation 달성이 예상된다.

'주식투자정보' 카테고리의 다른 글

| [주식정보] 푸드나무 주식분석 (34) | 2020.12.26 |

|---|---|

| [주식정보] 실리콘웍스 주식분석 (26) | 2020.12.25 |

| [주식정보] 현대홈쇼핑 주식분석 (60) | 2020.12.23 |

| [주식정보] 알테오젠 주식분석 (42) | 2020.12.22 |

| [주식정보] 롯데케미칼 주식분석 (44) | 2020.12.21 |