안녕하세요

오늘은 대우조선해양 주식에 대하여 알아보겠습니다.

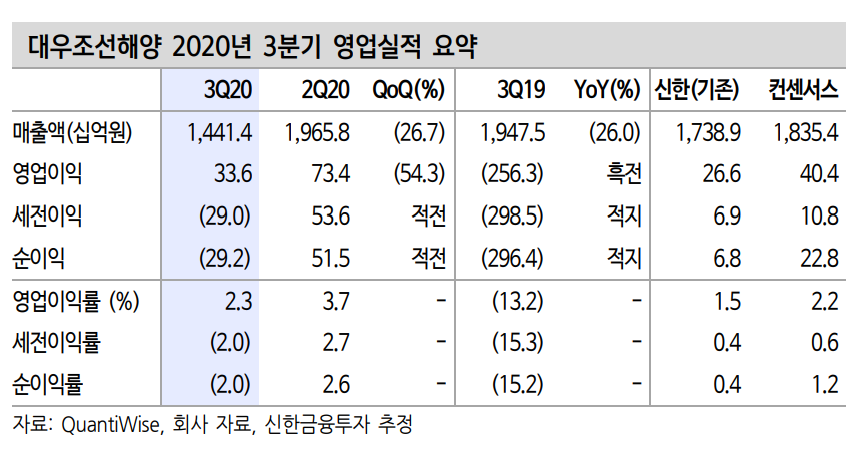

3분기 영업이익 336억 원, 컨센서스 16.9% 하회

3분기 매출액 1.4조 원, 영업이익 336억 원을 기록했다. 컨센서스 영업이익 404억 원을 16.9% 하회하는 실적이다. 일회성 비용으로 비용으로는 드릴쉽 평가손실 910억 원이 발생했다. 환입으로는 일부 해양 프로젝트 C/O 720억 원, 공정위 과징금 118억 원, 하자보수 충당금 435억 원이 있었다.

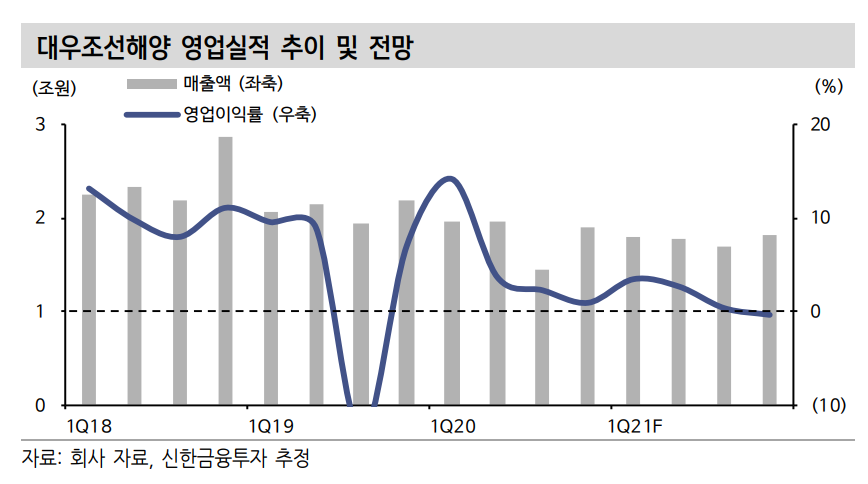

매출 감소의 원인은 조업일 수 감소, 원/달러 환율 2.6% 하락, TCO프로젝트 인도다. 2014년에 수주받은 TCO 프로젝트는 공정률 99.9%로 일부 현지 공사만을 남겨두고 있다.

2020년 상선 수주잔고 101억 달러 전망

2020년 수주액은 61억 달러를 전망한다. 11월 누계 수주액은 40억 달러로 가이던스 72억 달러의 55.5%를 달성했다. 남은 기간 동안 추가 VLCC, 컨테이너선 수주가 전망된다. 61억 달러 수주 달성시 상선 수주잔고는 101억 달러로 증가하게 된다.

글로벌 발주량은 53.8%, 수주잔고는 33.8% 감소가 예상된다. 코로나 19로 인한 글로벌 발주 시장 침체에도 주요 LNG 프로젝트 수주로 상대적으로 양호한 실적을 기록할 예정이다.

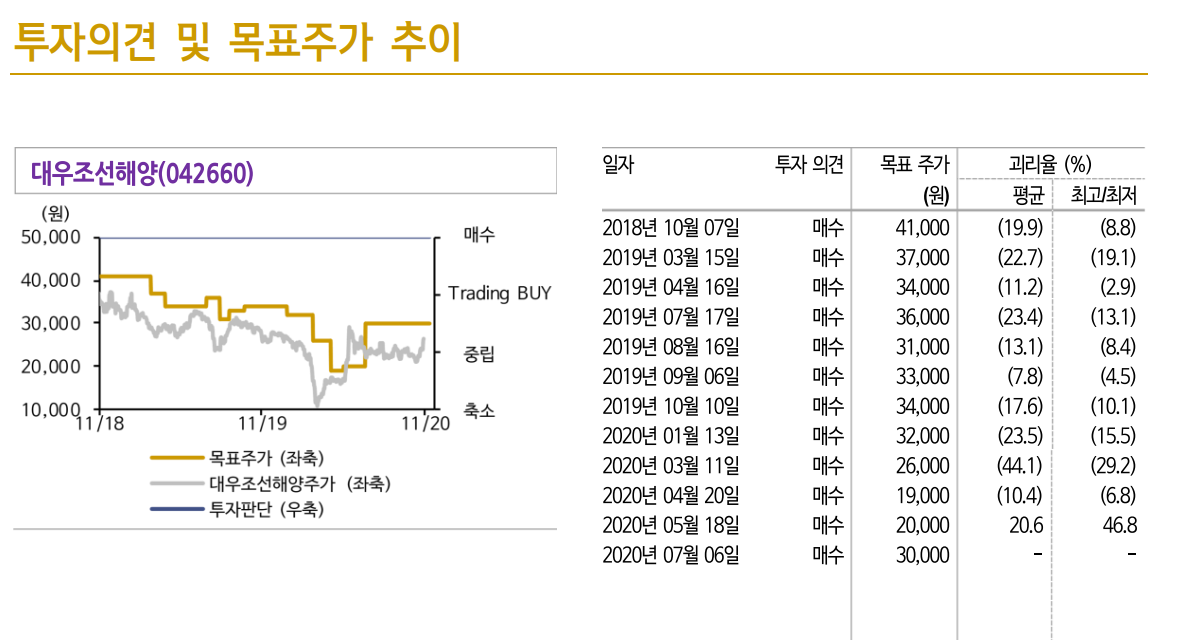

목표주가 30,000원, 투자의견 '매수'유지

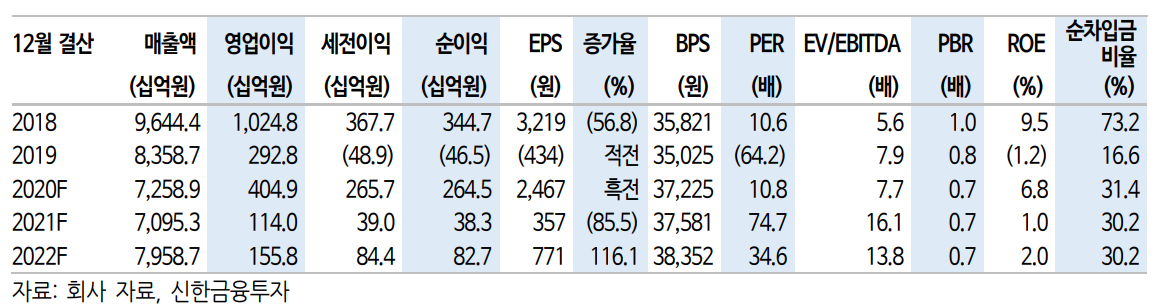

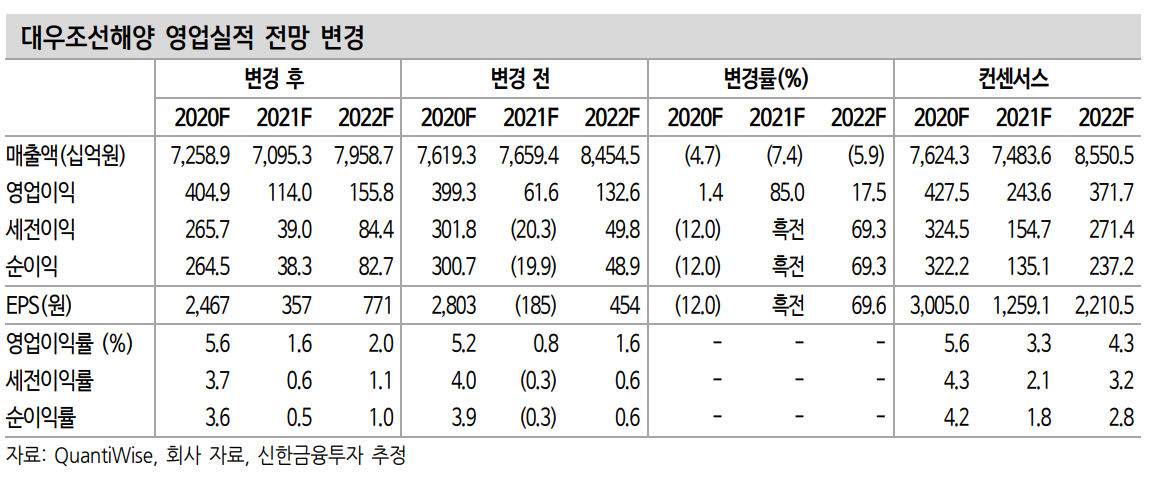

목표주가 30,000원, 투자의견'매수'를 유지한다. 목표주가는 2021년 BPS37,581원에 Target PBR 0.8배를 적용했다.

LNG 운반선 매출 비중은 41.6%로 저선 3사 중 가장 높다경쟁사들은 2020년 모잠비크 LNG, 아틱 2 쇄빙 LNG 운반선 수주를 기다리고 있다. 조선사들의 LNG 관련 모멘텀은 카타르 LNG 운반선 발주가 예정된 2021년 1분기까지 지속될 수 있다.

'주식투자정보' 카테고리의 다른 글

| [주식정보] 유니테스트 주식분석 (48) | 2020.11.21 |

|---|---|

| [주식정보] SK이노베이션 주식 분석 (48) | 2020.11.20 |

| [주식정보]현대엘리베이 주식분석 (46) | 2020.11.18 |

| [주식정보]유진테크 주식분석 (15) | 2020.11.17 |

| [주식정보] 웹케시 주식분석 (28) | 2020.11.15 |