안녕하세요

오늘은 유니테스트 주식에 대하여 알아보겠습니다.

3분기 매출액 -74%, 영업이익 적자 기록

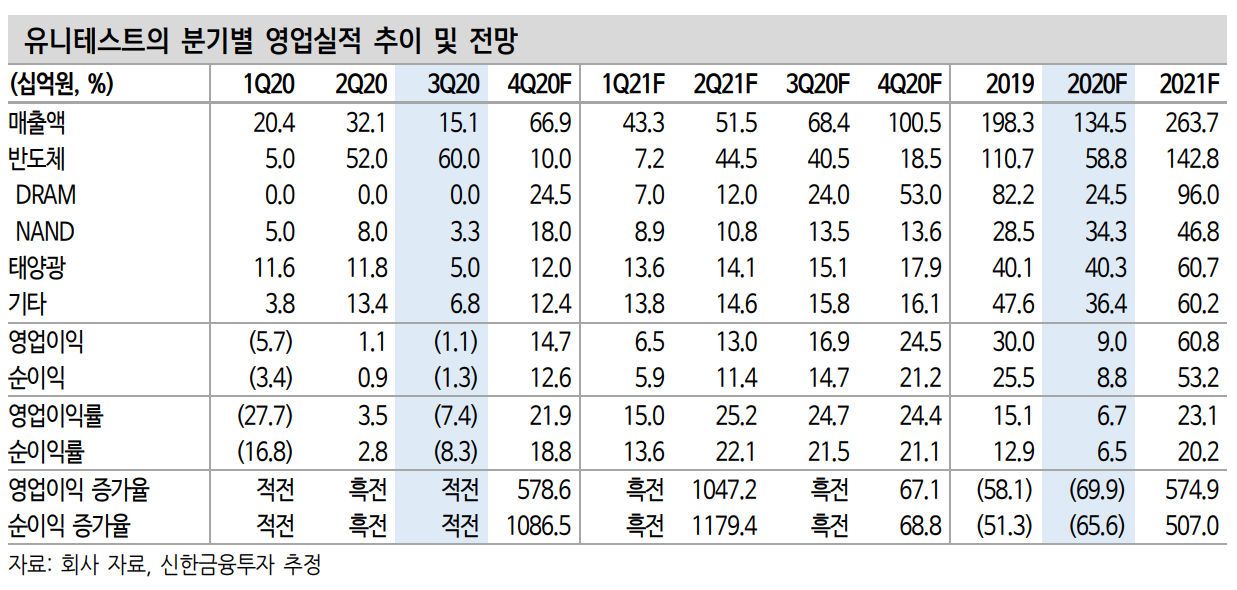

3분기 매출액 151,영업적자-11억원을 기록했다. 국내 고객사 DRAM, NAND 장비 발주 감소가 실적 부진의 이유다. 사업부별로는 NAND 테스터 매출액 33억 원을 기록했다. 그밖에 태양광 49억 원, 기타 68억 원으로 부진했다.

4분기부터는 서프라이즈다.기존 추정치인 122억 원에서 영업이익을 상향했다. 4분기 매출액 669억 원, 영업이익 147억 원이 예상된다. 반도체 DRAM번인 장비 수주 반영, 해외 고객사 NAND장비 매출 확대, 태양광 부문 실적 성장이 이유다. 영업이익률은 21.9%가 예상된다.

DDR5+고객사 확대 =DRAM,NAND 매출 동반 성장

2021년 투자포인트는 두 가지다. 첫째, DDR5 장비 판매 시작이 기대되는 한 해다. 과거 DDR4 공정 전환 시 약 5년간 5,000억 원~6,000억 원의 수주 규모를 받았다. 마찬가지로 이번 공정 전환에서도 DDR5 장비 매출 발생은 2021년 하반기를 시작으로 2022년부터 본격화될 전망이다. 2021년, 2022년 반도체 장비 매출액은 각각 1,428억 원, 1,729억 원이 예상된다.

NAND 장비 매출 성장도 주목할 부문이다.NAND 부문 성장 이유는 2가지다. 해외 고객사 확대, 제품 포트폴리오 다변화에 성공했다. 신규 장비인 NAND 웨이퍼 테스터 장비 납품도 2021년부터 본격화될 전망이다. 2021년 NAND 매출액은 468억 원이 전망된다.

목표주가 37,000원,투자의견'매수'유지

목표주가 37,000원, 투자의견'매수'를 유지한다. 목표주가는 2021년 예상 EPS2,519원에서 Target P/T 14.7배를 적용하여 산출했다. DDR5 투자에 따른 장비 납품 확대, 해외 고객사 확대에 따른 매출처 다변화, 태양광 부문 신기술 개발로 중장기 성장 모멘텀은 충분하다. 주가 리레이팅이 기대된다.

'주식투자정보' 카테고리의 다른 글

| [주식정보]브랜드엑스코퍼레이션 주식분석 (50) | 2020.11.23 |

|---|---|

| [주식정보]덕산테코피아 주식분석 (46) | 2020.11.22 |

| [주식정보] SK이노베이션 주식 분석 (48) | 2020.11.20 |

| [주식정보] 대우조선해양 주식 분석 (41) | 2020.11.19 |

| [주식정보]현대엘리베이 주식분석 (46) | 2020.11.18 |