안녕하세요

오늘은 현대엘리베이 종목에 대하여 알아보겠습니다.

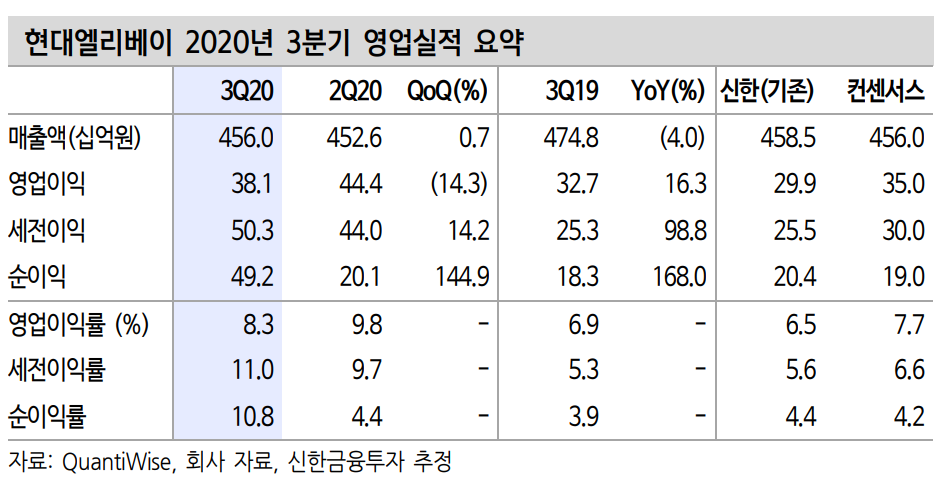

3Q 영업이익 381억 원, 컨센서스 부합

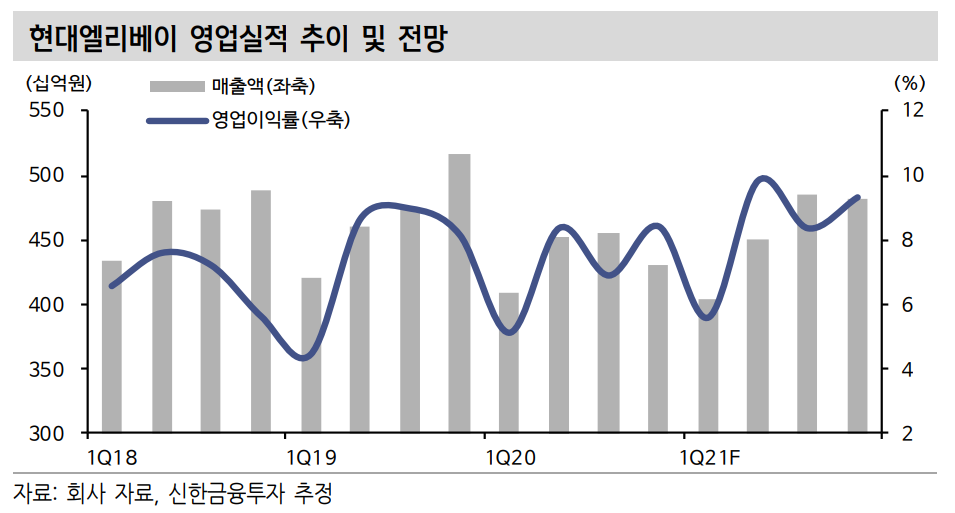

3분기 매출액 4,560억원,영업이익 381억 원을 기록했다. 컨센서스 영업이익 350억 원에 부합하는 실적이다. 신규 엘리베이터(물품취급장비 제조업) 설치 매출액은 2,997억 원으로 추산된다. 2020년 연간 입주물량 감소에도 2019년 3분기 낮은 기저의 영향으로 전년과 유사한 실적을 달성했다.

고마진인 판매 및 설치보수업 매출액은 1,243억 원으로 추산된다. 2019년 1분기 승강기 안전관리법 개정 이후 안정적인 실적이 지속되고 있다. 2분기 코로나 19 영향으로 부진했던 여행, 건설, 숙박업은 전년 수준으로 실적이 회복됐다.

2021년에는 신규 설치 매출도 반등 예정

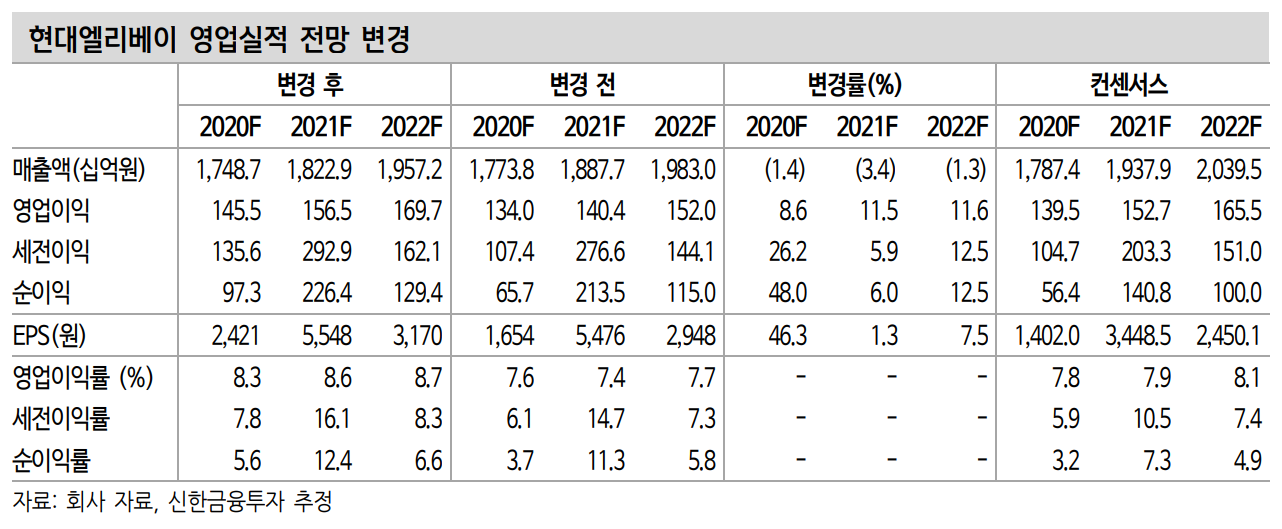

2021년 매출액 1.8조원,영웝이익 1,565억원를 전망한다. 2019년 분양물량 반등의 영향으로 엘리베이터 설치대수가 반등하겠다. 국내 신규 엘리베이터 설치 매출액은 9,769억 원으로 반등이 예상된다. 해외도 2020년 연말 2.5만 대/년 규모의 중국 상해 스마트 팩토리 준공으로 실적 개선이 기대된다.

판매 및 설치보수업은 4,328억 원으로 성장이 예상된다. 노후 승가 강기 증가, 승강기 안전관리법 개정에 따른 점유율 상승이 지속되고 있다.

목표주가 52,000원 투자의견 '매수'유지

목표주가 52,000원,투자의견 '매수'를 유지한다. 목표주가는 2022년 EPS 3,170원에 Target PER 15.7배를 적용했다.(2021년 글로벌 피어 평균 PER 23.9배 30% 할인)를 적용했다. 중국 신공장 판매량에 대한 불확실성을 반영해 동종업계 평균 대비 Valuation을 할인했다.

남북 경협 이벤트에 따른 주가 변동성 확대가 가능하다.본업가치는 2021년 중국 신공장 가동, 내수 설치 매출액 반등으로 점진적인 상승이 예상된다.

'주식투자정보' 카테고리의 다른 글

| [주식정보] SK이노베이션 주식 분석 (48) | 2020.11.20 |

|---|---|

| [주식정보] 대우조선해양 주식 분석 (41) | 2020.11.19 |

| [주식정보]유진테크 주식분석 (15) | 2020.11.17 |

| [주식정보] 웹케시 주식분석 (28) | 2020.11.15 |

| [주식정보]가치주 반등에 힘입어 코스피 연중 고점 돌파 (24) | 2020.11.14 |