안녕하세요

오늘은 LG디스플레이 주식 종목에 대하여 알아보겠습니다.

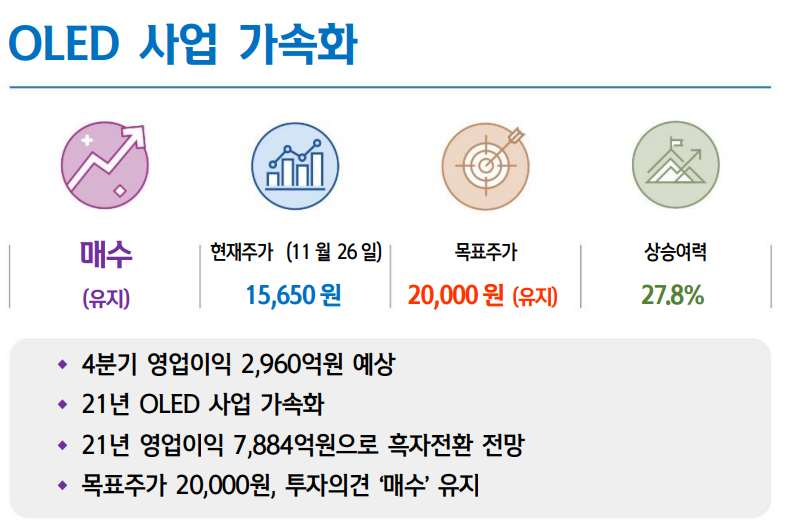

4분기 영업이익 2,960억 원 예상

4분기 매출액 7조 1,390억원, 영업이익 2,960억 원으로 컨센서스를 상회할 전망이다.

POLED 판매량 80% 이상 QoQ 증가, 32인치 LCD TV 오픈셀 가격 +34.3% QoQ, 중국 OLED TV 라인 가동률 상승 때문이다.

21년 OLED 사업 가속화

2021년 중국 OLED TV 라인 풀가동으로 OLED TV 패널 생산량은 787만대로 71.7% YoY 증가할 전망이다. 특히 게임용 CPU가 탑재된 고수익성 48인치 OLED TV 판매량이 큰 폭으로 증가할 전망이다.

2021년 터치기능 내재화로 POLED 패널 생산량은 5,167만대로 86.7% YoY 증가가 예상된다. 2021년 OLED TV와 POLED 영업이익은 손익분기점에 다다를 것으로 전망한다.

21년 영업이익 7,884억원으로 흑자전환 전망

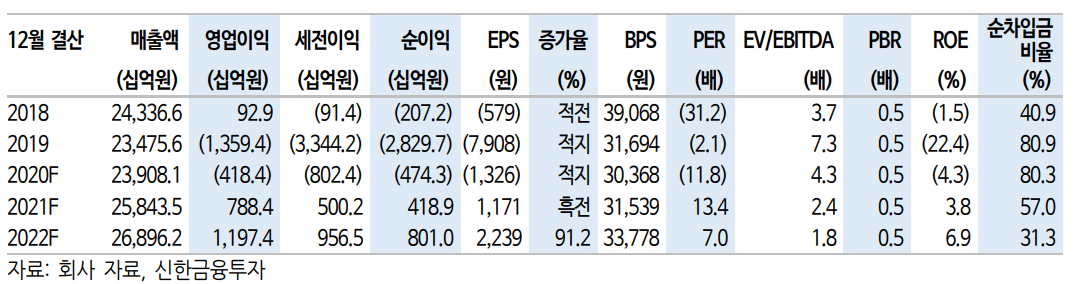

2021년 1분기 POLED 패널 감소 등 비수기 영향으로 영업이익은 660억 원으로 77.6% QoQ 감소할 전망이다. 그러나 2021년 삼성디스플레이의 LCD 사업 철수로 LCD TV 패널 가격 강세가 지속되고 노트북과 모니터 패널 판매도 좋을 것으로 예상된다. 2021년 2분기부터 실적이 개선되어 2021년 전사 영업이익은 7,884억 원으로 3년 만에 흑자전환이 기대된다.

목표주가 20,000원,투자의견 '매수'유지

2021년 OLED 사업 손익분기점 달성, 2021년 영업이기 7,884억 원으로 흑자전환을 고려해 목표주가 20,000원, 투자의견 '매수'를 유지한다. 목표주가는 21F BPS 31,539원에 PBR 0.63배를 적용하여 산정했다. 최근 2021년 1분기 실적 부진이 전망됨에 따라 주가가 약세이다. 그러나 OLED 사업으로의 구조전환이 가속화되고 있어 현재 주가는 저평가 구간에 있다고 판단된다. 특히 POLED 사업 개선에 주목할 필요가 있다.

'주식투자정보' 카테고리의 다른 글

| [주식정보] 웹젠 주식분석 (34) | 2020.12.06 |

|---|---|

| [주식정보] S-Oil 주식분석 (46) | 2020.12.05 |

| [주식정보] LG 주식분석 (44) | 2020.12.03 |

| [주식정보] 하나투어 주식분석 (46) | 2020.12.02 |

| [주식정보] 인크로스 주식분석 (48) | 2020.12.01 |