안녕하세요

오늘은 하나투어 주식 종목에 대하여 알아보겠습니다.

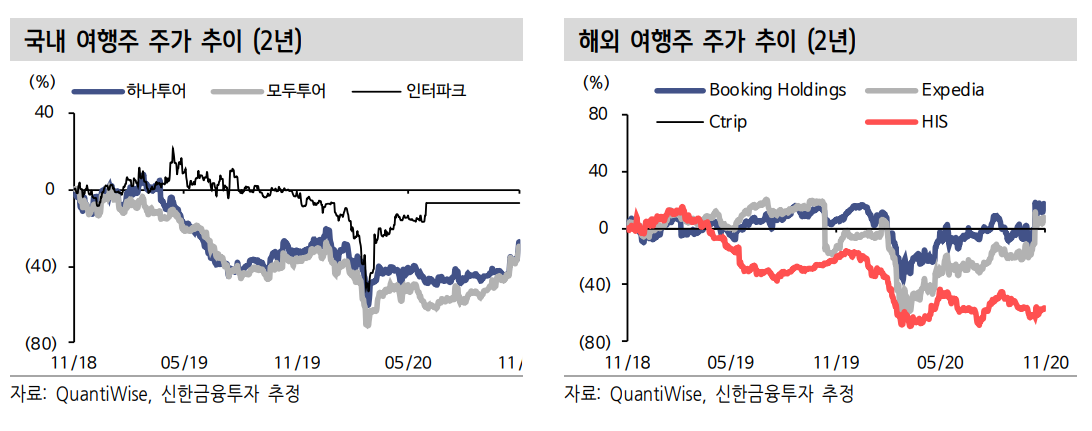

백신 기대감으로 주가는 상승 흐름 나타내기 시작

최근 해외에서 코로나 19 백신 개발 성공에 대한 뉴스가 연이어 나오면서 여행/카지노/면세/화장품 주식들은 상승세에 있다. 백신이 빠르게 생산되더라도 한국에서는 2021년 4분기는 되어야 접종이 시작될 가능성이 높다. 출국 가능 시점을 4Q21로 가정했다. 2021년 출국자 성장률은 상반기 -80%, 하반기 +221%로 추정된다. 현시점에서 코로나 19로 인한 실적 전망치의 추가적인 하향 가능성은 매우 낮다. 이미 향후 4개 분기 연속 적자가 예상된다. 이제는 더 떨어지보다는 오히려 추정치가 올라갈 가능성이 높아지고 있다.

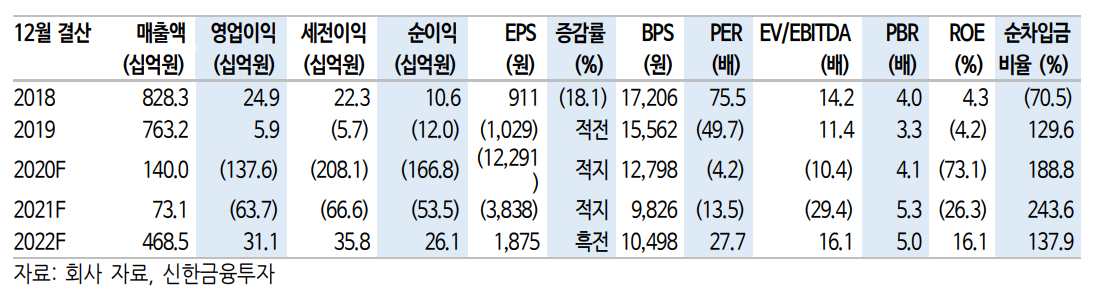

연결 영업이익은 2021년 -637억원,2022년 311억 원 전망

IMM PE가 2019년 말에 하나투어 대주주가 된다는 계획이 발표된 이후 시장에서는 구조조정에 대한 예측이 많았다. 2020년에는 사업 또는 인력 구조조정이 진행되고 그로 인해 분기별로 일시적인 실적 악화는 불가피하다고 추정했었다. 공교롭게 코로나 19 때문에 적자 폭이 커지기는 했다. 지금은 사업의 조정을 통해 코로나 이후 빠른 실적 개선을 만들어내는 준비가 필요한 시기다.

2022년부터 출국자가 증가할 수 있다는 가정하에 전망한 연결 영업이 익은 2020년 -1,376억 원, 2021년 -637억 원, 2022년 311억 원이다. 업계 구조조정, 온라인 예약 플랫폼 활용, 국내외 자회사 축소, 고정비 감소 등으로 코로나에서 회복되는 시기에는 기존보다 실적 개선 폭이 더 커질 가능성이 높다.

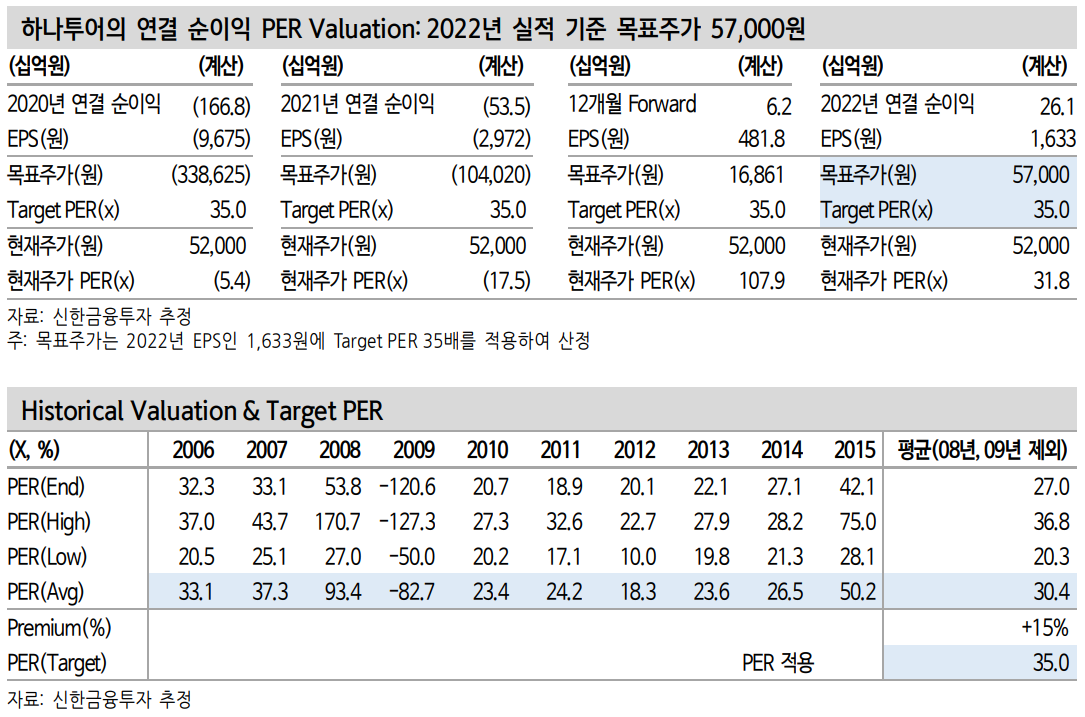

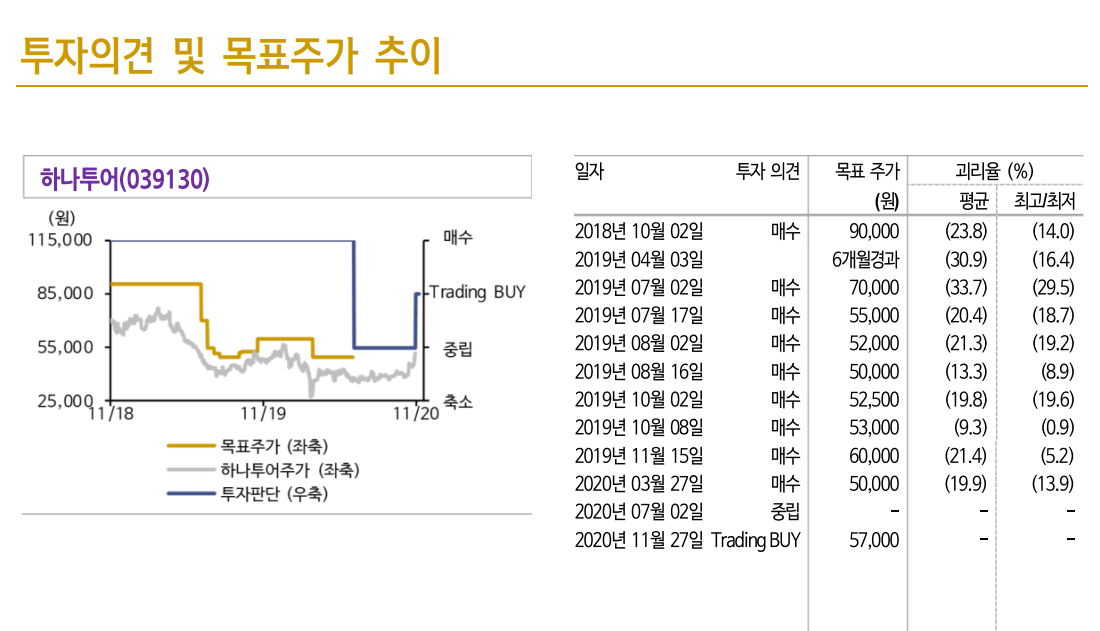

목표주가 57,000원,투자의견 'Trading BUY'로 상향

출국이 본격적으로 가능해질 것으로 기대되는 2022년 실적으로 목표 주가를 계산했다. 2022년 연결 EPS 1,633원에 Target PER 35배가 증가하던 과거 10년 평균 PER를 적용했다. 투자의견은 중립에서 TradingBUY로 상향했다. 이미 최악의 실적에 대한 전망은 컨센서스로 계산되어 주가에 충분히 반영되어있다. 지금은 긍정적인 뉴스 및 실적 개선 기대감이 서서히 주가에 반영되는 시작점으로 보인다.

'주식투자정보' 카테고리의 다른 글

| [주식정보] LG디스플레이 주식분석 (35) | 2020.12.04 |

|---|---|

| [주식정보] LG 주식분석 (44) | 2020.12.03 |

| [주식정보] 인크로스 주식분석 (48) | 2020.12.01 |

| [주식정보] 삼성SDI 주식분석 (54) | 2020.11.30 |

| [주식정보] 셀레믹스 주식분석 (64) | 2020.11.29 |